Le marché suisse de la LegalTech connaît une croissance constante, tant en nombre d’outils qu’en termes d’adoption. En 2025, deux évolutions majeures ont redéfini le paysage :

Ce double mouvement – une offre LegalTech activée par l’IA et une adoption organisationnelle croissante du côté de la demande – signale que la Suisse entre dans une nouvelle phase de maturité LegalTech, préparant le terrain pour des solutions améliorées dans les années à venir.

De quoi s’agit-il : L’IA juridique souveraine désigne des solutions d’IA hébergées en Suisse, garantissant la conformité avec la protection des données, la confidentialité et les exigences juridictionnelles suisses.

Pourquoi maintenant : Les réglementations suisses telles que la LPD, combinées à une sensibilisation accrue aux risques liés aux données transfrontalières, augmentent la demande pour des solutions d’IA hébergées localement. Les plateformes européennes ou américaines ne peuvent garantir une conformité totale avec ces exigences.

À surveiller : Les équipes juridiques doivent évaluer où les outils d’IA sont hébergés, comment les données sont traitées et si les fournisseurs peuvent garantir la juridiction suisse, l’auditabilité et une conformité continue.

De quoi s’agit-il : Des outils d’IA conçus avec des mécanismes intégrés de supervision humaine, permettant aux professionnels du droit d’examiner, de vérifier et de corriger les résultats avant finalisation.

Pourquoi maintenant : L’adoption initiale de l’IA a démontré l’importance de la fiabilité et de la précision par rapport à la vitesse. Les équipes juridiques sont prudentes et privilégient les outils qui soutiennent la supervision professionnelle.

À surveiller : Les études devraient rechercher une IA explicable avec des pistes d’audit claires et des flux de travail qui s’intègrent parfaitement à la révision humaine, en particulier pour les mandats à haut risque ou en contact direct avec la clientèle.

De quoi s’agit-il : Des déploiements sur site ou dédiés d’outils LegalTech, offrant une intégration avec les systèmes existants, une plus grande personnalisation et un contrôle accru sur la performance et l’évolutivité.

Pourquoi maintenant : L’expérience avec les solutions cloud partagées (multi-locataires) a mis en évidence des limites en matière de flexibilité, de disponibilité hors ligne et de flux de travail spécifiques aux études.

À surveiller : Les équipes juridiques devraient envisager des outils d’orientation client, de prise en charge et de suivi de cas assistés par l’IA qui escaladent les dossiers complexes vers des juristes qualifiés.

De quoi s’agit-il : Des outils d’IA capables de produire des résultats juridiquement équivalents dans les quatre langues nationales suisses (allemand, français, italien et de plus en plus l’anglais).

Pourquoi maintenant : La pluralité linguistique de la Suisse exige une LegalTech capable de maintenir le sens et le raisonnement juridiques exacts à travers les langues, plutôt que de simplement traduire le texte.

À surveiller : Rechercher des outils entraînés sur des jeux de données juridiques suisses multilingues qui génèrent des documents juridiques fonctionnellement équivalents dans toutes les langues requises.

De quoi s’agit-il : Des plateformes LegalTech de bout en bout qui automatisent l’intégralité des flux de travail, de la rédaction et la révision à la signature, au stockage et au suivi post-signature.

Pourquoi maintenant : Les outils existants automatisent principalement des tâches isolées, laissant des lacunes dans le cycle de vie des contrats et la gestion documentaire. Il existe une demande croissante pour une intégration transparente.

À surveiller : Les études devraient explorer des solutions offrant une automatisation complète des flux de travail, des rappels de mises à jour et des alertes d’échéance pour améliorer l’efficacité et réduire les risques.

De quoi s’agit-il : Des outils pilotés par l’IA qui assistent la prise en charge des clients, la classification des cas, l’évaluation préliminaire des risques et les procédures juridiques guidées.

Pourquoi maintenant : Les interactions numériques et activées par l’IA augmentent l’efficacité, la transparence et la satisfaction client, tandis que les demandes de routine peuvent être traitées automatiquement.

À surveiller : Les équipes juridiques devraient envisager des outils d’orientation client, de prise en charge et de suivi de cas assistés par l’IA qui escaladent les dossiers complexes vers des juristes qualifiés.

De quoi s’agit-il : Des plateformes qui intègrent les réglementations suisses et internationales, permettant aux équipes juridiques de gérer les contrats transfrontaliers, le reporting et les obligations de conformité dans un système unique.

Pourquoi maintenant : Les entreprises suisses et les études d’avocats opèrent fréquemment au-delà des frontières, coopérant avec des partenaires, des clients et des régulateurs en Europe et au-delà. Cela fait de la conformité un défi complexe, car les organisations doivent naviguer entre plusieurs cadres juridiques.

À surveiller : Les études devraient surveiller les outils d’IA qui évaluent les risques, vérifient la conformité et maintiennent une documentation à jour à travers de multiples juridictions.

De quoi s’agit-il : Des solutions LegalTech adaptées aux besoins réglementaires et opérationnels spécifiques de secteurs tels que la banque, la santé, l’industrie pharmaceutique et la fiscalité transfrontalière.

Pourquoi maintenant : Les outils génériques ne peuvent pas répondre aux exigences élevées de conformité et aux réglementations en évolution rapide des industries spécialisées.

À surveiller : Les équipes juridiques devraient rechercher des plateformes intégrant une connaissance des règles sectorielles, des réglementations et des flux de travail spécialisés, aidant les équipes à se conformer plus facilement et à automatiser les tâches spécifiques à leur industrie. Par exemple, dans le secteur financier, les outils peuvent intégrer les règles de conformité de la FINMA, tandis que les entreprises pharmaceutiques pourraient s’appuyer sur la LegalTech pour gérer la documentation réglementaire, les contrats d’essais cliniques et les approbations transfrontalières.

De quoi s’agit-il : Des cadres de référence et des certifications qui évaluent les solutions LegalTech par rapport aux normes suisses de conformité, de sécurité et de souveraineté des données.

Pourquoi maintenant : À mesure que les outils LegalTech deviennent plus avancés, les acheteurs ont besoin de cadres de confiance pour évaluer leur fiabilité et leur alignement réglementaire.

À surveiller : Les équipes juridiques et les organisations devraient considérer les solutions ayant passé des audits et certifications démontrant leur conformité aux normes suisses.

L’essor continu de l’IA et des solutions LegalTech avancées créera des opportunités encore plus grandes dans l’écosystème juridique suisse en 2026, profitant aux études d’avocats, aux départements juridiques internes et aux entreprises. Ces technologies promettent de rendre le travail juridique plus efficace, précis et centré sur le client, tout en ouvrant de nouvelles voies pour l’innovation et la croissance.

Pour les études d’avocats :

Pour les départements juridiques internes :

Pour les entreprises (PME et autres organisations) :

Pour les entreprises (PME et autres organisations) :

Bien que l’IA et les solutions LegalTech avancées apportent des opportunités significatives au secteur juridique suisse, leur développement et leur adoption ne sont pas sans obstacles. À l’heure actuelle, nous constatons l’émergence de complexités et d’exigences évolutives auxquelles tout créateur d’outils LegalTech doit être prêt à répondre de manière proactive.

La pratique juridique suisse accorde une importance capitale à la confidentialité des clients et à la protection des données. Les solutions LegalTech, en particulier les plateformes d’IA, doivent se conformer pleinement à la Loi sur la protection des données (LPD) et aux autres exigences réglementaires. Assurer un traitement sécurisé des données sensibles, en particulier dans des contextes transfrontaliers, demeure un défi critique.

Malgré une adoption croissante, il subsiste une incertitude quant à l’utilisation légale et éthique de l’IA dans la pratique. Les juristes et les professionnels de la conformité peuvent rester prudents, questionnant la fiabilité, la responsabilité et l’interprétabilité des résultats fournis par l’IA. Les directives réglementaires sont encore en évolution, rendant difficile pour les organisations d’adopter des outils d’IA en toute confiance.

Des jeux de données de haute qualité et sous licence sont essentiels pour entraîner des modèles d’IA capables d’opérer efficacement dans l’environnement juridique multilingue et juridictionnel spécifique de la Suisse. La rareté de tels jeux de données limite la performance et l’adoption des solutions LegalTech pilotées par l’IA.

Développer des solutions d’IA adaptées au droit suisse, aux flux de travail multilingues et aux exigences de conformité sectorielles nécessite un investissement substantiel. Cela signifie que les outils développés en 2026 seront probablement positionnés dans une gamme de prix moyenne-supérieure et que les solutions spécialisées sur site seront principalement accessibles aux grandes études d’avocats et aux départements juridiques d’entreprise.

Le paysage suisse de la LegalTech évolue rapidement, et il est temps d’agir.

Les entreprises qui commencent à redéfinir leurs solutions aujourd’hui – en intégrant une IA souveraine, des capacités multilingues, des flux de travail fluides et une conception axée sur la conformité – seront celles qui façonneront le marché et établiront la référence pour la LegalTech de qualité suisse.

Chez AdminTech, nous nous préparons déjà à ce saut technologique en améliorant constamment nos solutions pour les entreprises, les études d’avocats et les juristes d’entreprise, en veillant à ce qu’elles restent à la pointe, entièrement conformes et parfaitement alignées avec les besoins uniques du marché suisse.

La voie à suivre est claire : l’innovation, la précision et les standards de qualité suisses définiront la prochaine génération de LegalTech.

Les affirmations audacieuses dans l’univers de la Legal Tech ne sont pas nouvelles. Cependant, lorsqu’une entreprise annonce le lancement imminent du « premier produit au monde » — un produit qui opère déjà avec succès sur le marché — il s’agit de bien plus qu’une simple opération marketing. C’est un appel à une discussion sérieuse sur ce qui constitue véritablement l’innovation et ce qui est simplement un rattrapage.

Nous avons récemment pris connaissance d’une annonce de Genie AI, qui promet le « premier générateur automatique de Modèles Intelligents (Smart Templates) au monde » dont le lancement est prévu en décembre. L’objectif est louable : soulager les équipes juridiques et commerciales de la création manuelle fastidieuse de formulaires et de la saisie de documents.

Genie AI promet que les utilisateurs pourront télécharger n’importe quel modèle, et que le système va automatiquement :

Cela sonne comme une percée, n’est-ce pas?

Autant annoncer le lancement de la « première voiture électrique au monde » en 2025. Le fait est que le concept de création de documents automatisée, basée sur des Modèles Intelligents (Smart Templates) et des questionnaires interactifs, n’est plus l’avenir – c’est un présent qui opère avec succès.

Par exemple, notre entreprise, AdminTech, utilise cette technologie depuis un certain temps déjà dans notre solution « IA pour les Entreprises ». Nous automatisons des contrats pour les PME suisses à l’aide de notre Juriste IA – Amy.

Voici comment cela fonctionne :

Au lieu de remplir manuellement des dizaines de champs dans un formulaire complexe, l’utilisateur dialogue simplement avec Amy. L’IA pose les questions pertinentes, clarifie les détails complexes, et traduit les complexités juridiques en langage clair. C’est précisément le « questionnaire dynamique » que Genie AI présente comme l’avenir.

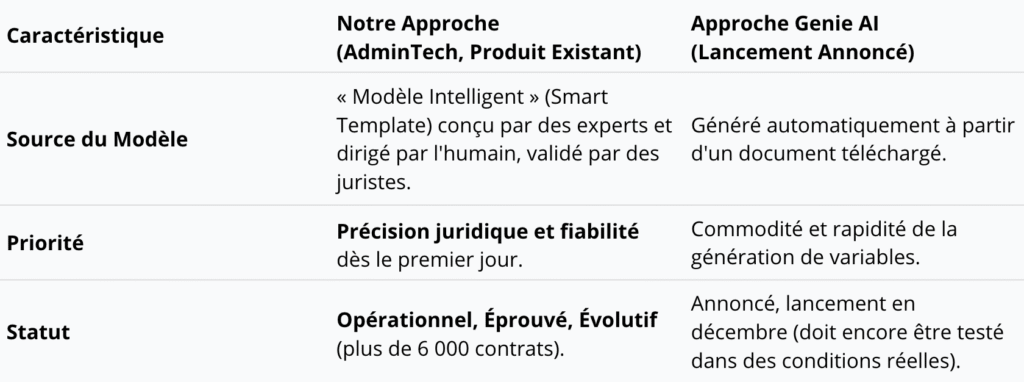

Nous ne générons pas de texte juridique à partir de zéro. Nous utilisons des « Modèles Intelligents » (Smart Templates) méticuleusement développés et validés par des juristes – des cadres modulaires et experts qui contiennent toutes les clauses légalement correctes et possibles. L’IA, en fonction des réponses du client, sélectionne et combine simplement les blocs pré-approuvés appropriés.

Notre solution a dépassé le stade de l’« annonce » depuis longtemps et est entièrement opérationnelle. Nous avons déjà permis à nos clients d’atteindre une réduction de 76 % du temps de préparation des contrats et avons soutenu la création de plus de 6 000 documents sans nécessiter de juriste interne.

L’affirmation de Genie AI selon laquelle ils génèrent automatiquement des Modèles Intelligents à partir de n’importe quel document téléchargé apparaît comme une tentative de détourner l’attention de la valeur réelle vers une fonctionnalité technologique spécifique.

Examinons l’aspect critique de l’automatisation juridique :

Alors que Genie AI a peut-être mis l’accent sur la tâche impressionnante de générer automatiquement le modèle, nous nous sommes concentrés sur la tâche la plus critique – assurer la conformité légale et l’utilité pratique.

« Le premier générateur automatique de modèles au monde » est un excellent titre, mais n’oublions pas que les Modèles Intelligents (Smart Templates) (à la fois en tant que concept et en tant que produit réalisé) existent déjà et offrent une valeur tangible aux entreprises.

La véritable question pour le marché de la Legal Tech est :

Qu’est-ce qui est le plus important pour une entreprise – être le premier à générer un formulaire, ou être le premier à garantir sa fiabilité juridique et à le prouver avec des milliers de documents exécutés avec succès?

Nous observons avec plaisir l’évolution du marché, mais permettez-nous de rectifier : l’ère des Modèles Intelligents automatiques est déjà arrivée. Et elle est déjà là, chez AdminTech.

Il est désormais courant de se tourner vers ChatGPT pour obtenir des réponses dès qu’un événement survient ou que nous avons besoin d’une information rapide. Toutefois, depuis le 29 octobre 2025, OpenAI a mis à jour ses politiques d’utilisation, y ajoutant une nouvelle restriction :

« Vous ne pouvez pas utiliser nos services pour fournir des conseils personnalisés nécessitant une licence, tels que des conseils juridiques ou médicaux, sans l’intervention appropriée d’un professionnel agréé. »

Qu’est-ce que cela signifie concrètement pour les particuliers et les entreprises ?

Cette mise à jour marque une étape majeure dans l’approche d’OpenAI concernant l’utilisation responsable de l’IA. En pratique, OpenAI établit une distinction nette entre l’information générée par l’IA et le conseil professionnel.

Si ChatGPT peut toujours vous aider à comprendre des concepts juridiques ou à synthétiser des réglementations, il n’engage pas sa responsabilité en fournissant des recommandations juridiques personnalisées susceptibles d’influencer des décisions réelles ou d’entraîner des conséquences légales.

La décision d’OpenAI n’est pas un revirement soudain, mais plutôt une réponse nécessaire à l’utilisation croissante – et aux dérives potentielles – de l’IA dans des domaines sensibles et réglementés. Plusieurs facteurs clés expliquent pourquoi ce changement est devenu essentiel.

Responsabilité juridique

Les modèles d’IA pourraient involontairement fournir des conseils juridiques incorrects ou incomplets, entraînant potentiellement des préjudices financiers ou d’image. OpenAI ne souhaite pas être impliquée dans des litiges juridiques ou des plaintes d’utilisateurs découlant du suivi de conseils générés par l’IA. C’est pourquoi la décision très pragmatique a été de tracer une ligne claire entre la fourniture d’informations générales et l’émission de conseils professionnels.

Absence de supervision humaine

L’IA utilise des modèles de langage volumineux entraînés sur d’immenses jeux de données – il n’y a aucune supervision humaine derrière chaque réponse. Ainsi, lorsqu’elle « hallucine » (c’est-à-dire qu’elle invente des informations ou interprète mal les faits), aucun professionnel responsable n’est là pour vérifier ou corriger la réponse avant qu’elle n’atteigne l’utilisateur.

Réponses incohérentes

Si vous posez la même question à l’IA dans deux discussions différentes, elle pourrait vous fournir des réponses totalement divergentes – l’une pouvant être correcte, l’autre potentiellement trompeuse, voire juridiquement risquée. Cette incohérence rend toute fiabilité impossible pour des conseils ayant des conséquences juridiques.

En réalité, vous pouvez toujours poser des questions à ChatGPT concernant des sujets juridiques, par exemple pour expliquer des termes juridiques courants, analyser la structure de contrats ou résumer la nouvelle réglementation en termes simples. ChatGPT peut expliquer, structurer ou clarifier – mais il ne vous dira pas quoi faire dans votre situation spécifique.

Par exemple, imaginez que vous vous apprêtez à louer des bureaux. Vous pourriez demander :

« Quelles sont les clauses habituelles dans un contrat de bail commercial ? »

ChatGPT fournira une réponse claire, décrivant des clauses telles que le montant du loyer, la garantie, la résiliation et les responsabilités d’entretien. Cependant, si vous allez plus loin et lui demandez d’examiner votre bail de bureaux spécifique et de vous conseiller de le signer ou non, l’IA vous avertira qu’elle n’est pas un juriste et ne peut pas vous donner de conseil juridique ni vous dire si vous devriez signer le contrat.

Allons un peu plus loin en examinant les types de situations juridiques pour lesquelles ChatGPT peut techniquement fournir une réponse – mais n’engage aucune responsabilité quant à son exactitude ou ses conséquences, rendant claire l’obligation de consulter un juriste.

ChatGPT peut formuler des conseils au son plausible, mais il ne peut pas garantir une recommandation spécifique dans un litige juridique ou une décision d’entreprise. Il n’engage pas sa responsabilité en vous disant s’il faut intenter une action en justice, signer ou résilier – ni quant aux conséquences potentielles de ces actions.

Il peut fournir un contexte général sur ce qu’impliquent généralement de telles décisions, mais le choix de la bonne conduite à tenir dans votre situation nécessite un jugement juridique, l’examen de preuves et une responsabilité professionnelle – des éléments que seul un avocat agréé peut fournir.

ChatGPT peut expliquer ce que dit la loi, mais n’engage pas sa responsabilité quant à l’interprétation de la manière dont la loi s’applique à vous.

Par exemple, vous pourriez demander si un accord de non-divulgation est exécutoire dans votre canton, si un client a droit à un remboursement, ou si l’utilisation d’une image spécifique violerait le droit d’auteur. ChatGPT peut expliquer les principes généraux, mais sa réponse n’est pas une opinion juridique et n’engage aucune responsabilité si elle s’avère erronée.

ChatGPT peut vous aider à rédiger ou à mettre en forme un document et même à identifier les clauses courantes d’un contrat. Ce qu’il ne fera pas, c’est engager sa responsabilité quant à la validité, l’applicabilité ou l’adéquation de ce document à votre entreprise et à votre juridiction spécifiques.

Il peut produire une ébauche solide, mais celle-ci doit toujours être examinée par un professionnel qualifié capable de vérifier sa conformité au droit applicable et d’assurer la protection de vos intérêts.

ChatGPT peut schématiser les règles, expliquer les cadres généraux de conformité ou décrire les normes réglementaires telles que la Loi fédérale sur la protection des données (nLPD) ou les réglementations financières sous l’égide de la FINMA. Cependant, il n’engage pas sa responsabilité pour confirmer si votre entreprise est effectivement conforme à ces exigences.

La fiscalité, la protection des données et la surveillance financière en Suisse dépendent souvent de modèles d’affaires spécifiques, de règles cantonales et de classifications sectorielles – des détails qui exigent une analyse professionnelle. C’est pourquoi, si ChatGPT peut vous aider à comprendre les principes, seul un conseiller qualifié peut confirmer la conformité en pratique.

Si vous consultez un juriste et qu’il vous donne un conseil juridique qui s’avère erroné ou qui entraîne une perte financière, vous pouvez tenir ce professionnel pour responsable. Les avocats exercent sous licence, sont soumis à une déontologie et engagent leur responsabilité légale – leurs conseils sont assortis d’une imputabilité.

Qu’en est-il de ChatGPT ? Jusqu’à présent, cette ligne était floue. Beaucoup utilisaient les réponses générées par l’IA comme si elles émanaient d’un expert qualifié. Cependant, avec la nouvelle mise à jour, OpenAI a clarifié cette frontière : ChatGPT est un outil d’information, et non un conseiller juridique. Il peut soutenir votre compréhension, mais il ne peut pas assumer la responsabilité des conséquences découlant de ses réponses.

C’est le véritable tournant : alors que l’IA juridique générique, telle que ChatGPT, atteint ses limites, l’avenir appartient aux solutions d’IA spécialisées, conformes et imputables – dont fait partie la juriste IA Amy.

Contrairement aux modèles généralistes, qui n’assument aucune responsabilité quant à l’exactitude ou la validité légale de leurs résultats, Amy est conçue par des juristes suisses spécifiquement pour l’environnement juridique helvétique. Chaque document juridique créé avec elle est couvert par une garantie légale pouvant atteindre CHF 25 000, ce qui signifie que chez AdminTech, nous assumons l’entière responsabilité de l’exactitude, de la conformité et de l’applicabilité de ce qu’Amy produit.

Au cours d’une consultation interactive, Amy analyse votre situation, explique les termes juridiques qui pourraient vous sembler obscurs et rédige votre contrat tout comme un conseiller juridique professionnel – avec l’assurance d’une supervision humaine et la rapidité de l’IA.

La technologie est en train de transformer la gestion des processus juridiques. Chez AdminTech, nous sommes à la pointe de cette évolution : nous combinons l’expertise de spécialistes du droit et de la technologie pour aider les entreprises suisses, les fiduciaires et les équipes juridiques à gérer les tâches courantes avec plus d’efficacité.

Lors d’un récent entretien avec la Swiss LegalTech Association, notre Fondateur et CEO, Andriy Chubatyuk, a partagé son parcours, de son rôle de juriste fiscaliste à la création de la start-up LegalTech AdminTech, ainsi que ses perspectives sur les innovations et tendances futures qui façonneront le paysage juridique.

Regarder : Andriy Chubatyuk en discussion avec la Swiss LegalTech Association

Nicolas : Bonjour à tous. Bienvenue à cette conférence de la SLTA. Nous sommes aujourd’hui avec Andriy Chubatyuk. Il est le CEO et fondateur d’AdminTech, et il est là pour nous parler de son entreprise, du marché, de son expérience personnelle, et pour partager ses perspectives. Bonjour Andriy, ravi de vous rencontrer.

Andriy : Bonjour Nicolas, ravi de vous rencontrer également. Merci pour l’invitation.

Nicolas : Vous avez donc créé AdminTech, une start-up LegalTech en Suisse. Pourriez-vous nous en dire un peu plus sur votre entreprise et votre activité ?

Andriy : Oui, AdminTech a été fondée en tant qu’entreprise technologique avec pour objectif spécifique d’aider les entreprises dans leurs tâches courantes quotidiennes, leur documentation administrative et leurs questions juridiques. La LegalTech fait partie de notre activité, et c’est sur cela que nous nous concentrons actuellement.

Nicolas : Excellent, merci beaucoup. Vous avez un parcours impressionnant. Vous êtes titulaire d’un Master en Droit, vous avez de l’expérience en tant que juriste fiscaliste, et vous avez même écrit un livre sur le droit fiscal suisse. Qu’est-ce qui vous a inspiré à passer à la LegalTech et à créer une start-up ?

Andriy : En tant qu’ancien juriste, vous le savez : toutes les personnes qui ont fait des études de droit veulent aider les gens. En tant que spécialiste, vous pouvez aider beaucoup de monde, mais vous ne disposez que de 24 heures par jour. Si vous voulez vraiment avoir un impact majeur sur le monde, vous devez diriger une équipe de spécialistes et devenir un visionnaire. De plus, mon père est un entrepreneur et mon frère est un homme d’affaires. C’était une évolution naturelle pour moi d’utiliser mon expertise pour la partager, former mes collaborateurs, bâtir une équipe et avoir un impact plus important pour améliorer le monde, car personne ne peut le changer seul.

Combler l’écart du marché et Améliorer l’expérience utilisateur

Nicolas : C’est un très bon argument. J’ai lu qu’avant de fonder AdminTech, vous aviez travaillé dans des entreprises de toutes tailles. Vous avez remarqué que les petites entreprises manquaient du soutien juridique dont elles avaient besoin, et vous avez eu un « déclic ». Pourriez-vous nous en dire plus à ce sujet ?

Andriy : Mon entreprise a été fondée en 2021, au début de l’ère post-Covid, ce qui a été le « déclic ». J’ai réalisé qu’il y avait un écart très important dans la manière dont les gens percevaient les impacts de la Covid. Les petites et moyennes entreprises y ont vu une révolution dans leur façon de travailler. Malheureusement, la plupart des sociétés de conseil et des sociétés juridiques y ont vu un désagrément temporaire et étaient heureuses de revenir à leurs méthodes traditionnelles. Cela a créé un fossé entre l’offre et la demande, et j’y ai vu une opportunité de marché à combler.

Nicolas : C’est un point très intéressant. Vous abordez l’un des plus grands problèmes du droit : l’expérience utilisateur. Votre plateforme y remédie en montrant en temps réel ce qui se passe lorsqu’un utilisateur effectue une modification. S’agissait-il d’une réflexion consciente sur l’expérience utilisateur ? Comment en êtes-vous arrivé à ce type d’interface ?

Andriy : Je pense que les entreprises aiment garder le contrôle, en particulier les entrepreneurs. Ils veulent voir le résultat de leur travail immédiatement. L’édition de texte en temps réel – où les clauses changent en fonction des choix et des informations que vous fournissez – donne un retour immédiat au chef d’entreprise, qui peut vérifier s’il est satisfait ou s’il souhaite modifier. C’est une bien meilleure expérience que d’attendre une semaine pour avoir une réponse d’un juriste.

Nicolas : C’est un argument valable. Vous avez donc lancé votre plateforme avec un outil de création et des modèles de contrats. Quelle est la feuille de route pour le développement ? Envisagez-vous davantage d’intégrations ou de fonctionnalités ? À quoi cela ressemble-t-il ?

Andriy : Je vais vous donner un aperçu. En septembre, nous lançons notre nouvel agent IA, qui va absolument révolutionner la façon dont les gens créent des accords. Vous aurez une conversation comme vous l’auriez avec un juriste, et il identifiera les erreurs, vous guidera et vous proposera des solutions de manière proactive. Sur cette base, vous obtiendrez votre document juridique. Ceci est censé révolutionner l’expérience car l’interaction sera plus humaine et fluide. Nous lançons ceci dans deux à trois semaines, mais nous travaillons également sur beaucoup de développement d’IA pour améliorer nos services. Vous en saurez plus au cours des prochains mois.

Nicolas : Au moment de l’enregistrement de cet entretien, ChatGPT-5 vient d’être mis à disposition. Je dois vous demander : quel type d’IA utilisez-vous ? Est-ce quelque chose que vous pouvez partager ?

Andriy : Je ne peux pas vous dire exactement quelle IA nous utilisons, mais je peux vous dire que nous utilisons plusieurs modèles de langage simultanément. Notre système est construit sur une approche multi-agents, ce qui est crucial car cela nous donne de la flexibilité. Comme vous l’avez dit, si un nouveau LLM sort et qu’il est plus puissant ou meilleur pour une tâche spécifique, nous pouvons basculer vers celui-ci tout en laissant d’autres modèles de langage pour d’autres tâches. Nous ne dépendons pas d’un seul fournisseur, ce qui nous permet de passer à l’échelle et d’être flexibles en même temps.

Nicolas : D’accord, je comprends. C’est très logique. De votre point de vue personnel, vous portez deux casquettes : celle de juriste et celle de CEO de start-up. Ce sont généralement deux profils de risque très différents. Les juristes que je connais gèrent les problèmes par la gestion des risques et ont tendance à dire non au risque. Les CEO, en revanche, ont tendance à être très tolérants au risque et disent souvent : « Je le prends. » Comment équilibrez-vous ces deux profils de risque ?

Andriy : Si être juriste est mon expérience et ma profession, je suis avant tout un CEO et un homme d’affaires. Je ne pense pas que l’on puisse accomplir quoi que ce soit de bien dans la vie sans prendre de risques. L’important est que les risques doivent être anticipés et préparés. Toutes mes décisions, aussi audacieuses soient-elles, sont basées sur des données, des analyses et sur l’expérience et l’expertise de mon équipe, en laquelle j’ai confiance et que je consulte. Je prends donc des risques, mais ils sont calculés.

Nicolas : C’est une très bonne position. Je suis toujours favorable à la prise de décision basée sur les données plutôt qu’aux décisions fondées sur « l’intuition ». On peut le faire, mais si l’on dispose de données, il faut les utiliser. Très bien, pour en venir au cœur du projet. Vous avez mentionné les inconvénients de l’utilisation des services juridiques traditionnels. Mon point de vue général est que le choix d’utiliser un logiciel en ligne ou un juriste dépend de la situation. Quel niveau de fiabilité est nécessaire pour vos services par rapport à un juriste traditionnel ? Pourquoi est-il préférable, pour les risques que vous abordez, de s’adresser à un service en ligne plutôt qu’à un juriste traditionnel ?

Andriy : Je vois une grande différence entre les services de haute expertise et les services de coût moyen et faible. Bien entendu, si vous voulez conclure l’« accord du siècle », vous aurez de nombreuses questions et vous devrez consulter un juriste. Mais généralement, lorsqu’une petite ou moyenne entreprise contacte un cabinet de juristes pour un accord, ce cabinet remplit un modèle. Ces modèles sont établis au préalable par des juristes humains. Nous utilisons simplement la technologie pour modifier le processus. L’expertise est présente, mais notre technologie permet de la fournir différemment. En termes de fiabilité, statistiquement, un tiers des plaintes pour faute professionnelle déposées contre des cabinets de juristes sont dues à une mauvaise vérification des documents. Notre système fait cent fois moins d’erreurs que cela. Par conséquent, pour cette tâche spécifique, nous sommes meilleurs que le service juridique général que vous pourriez attendre.

Nicolas : Pensez-vous qu’il y ait plus de tolérance si l’on achète un service en ligne par rapport à un service juridique traditionnel ? Peut-être accepterait-on une erreur plus facilement.

Andriy : Non, pas nécessairement. Les gens ne veulent pas d’erreurs, mais ils ont un sentiment de confiance. Une fois qu’ils font confiance à votre plateforme, c’est comme s’ils faisaient confiance à un juriste avec lequel ils travaillent depuis longtemps. Ce qui est important pour eux, c’est l’expérience immédiate. Les entreprises ne constatent pas nécessairement une erreur dans leur accord avant, peut-être, cinq ans plus tard lorsqu’elles se retrouvent devant les tribunaux et perdent. Mais ce qu’elles voient immédiatement, ce sont des prix non transparents, des délais non respectés, et des réponses peu claires. C’est un facteur de différenciation important pour l’entreprise.

Nicolas : Quel est votre client type ? À quoi ressemble-t-il, et à qui vos services sont-ils destinés ?

Andriy : Notre premier projet, les modèles intelligents, s’adresse aux petites et moyennes entreprises. Je ne dirais pas que cela dépend de la taille, mais plutôt du rythme de l’entreprise. Nous constatons que beaucoup de nos clients concluent des accords les week-ends, tard le soir, et qu’ils en ont besoin de toute urgence. Notre clientèle est donc composée d’entreprises pour lesquelles le temps est essentiel. Dans un monde numérique, attendre quelques jours pour signer un accord que l’on vient de négocier est absurde.

Nicolas : Je peux comprendre cela. Quel type de réponse avez-vous reçu de la communauté juridique ? Avez-vous rencontré des résistances, ou avez-vous été soutenu ? Mon expérience est que c’est très variable.

Andriy : Je suis d’accord. Je dirais ceci : il y aura toujours des gens qui diront que la meilleure façon de prendre une photo est d’utiliser un appareil photo argentique noir et blanc, et ce n’est pas une mauvaise chose. Puis il y a ceux qui opteront pour les appareils photo numériques et iront de l’avant. J’ai simplement décidé d’être du second côté de cet écart.

Nicolas : Vous avez également été actif dans la formation, en écrivant un livre et des articles. En quoi est-ce important pour vous, et comment cela s’inscrit-il dans les objectifs d’AdminTech ?

Andriy : Il y a deux raisons à cela. Comme l’a dit Richard Feynman, si vous voulez maîtriser quelque chose, vous devez l’enseigner. Je pense que beaucoup de juristes rédigent des articles et des livres dans ce but. L’autre raison est que cela s’aligne sur ma vision fondamentale de la démocratisation des services juridiques. Que ce soit en publiant des livres, en écrivant des articles, en bloguant sur LinkedIn, ou en créant un SaaS qui aide les entreprises à acquérir des services juridiques à un prix meilleur et plus transparent, tout cela fait partie de la même vision pour rendre le savoir et les services juridiques plus accessibles.

Nicolas : Quand vous parlez de « prix plus transparent », j’ai le sentiment que ces dernières années, les juristes ont mis à jour leurs modèles commerciaux. Beaucoup sont prêts à vous proposer différentes méthodes de tarification. Je pense qu’ils abordent également la question de la transparence. L’avez-vous constaté ?

Andriy : Oui, parce que la tendance est là. Beaucoup d’entre eux comprennent que les exigences des entreprises ont changé. Voyez les choses ainsi : vous pouvez obtenir un abonnement instantané à Netflix ou louer un ordinateur portable pour votre entreprise immédiatement. Pour une entreprise, surtout une entreprise en croissance, elle veut savoir quels coûts elle peut anticiper et comment calculer son budget. Payer une provision d’honoraires et s’attendre ensuite à une facture basée sur un taux horaire – que ce soit 5 000 ou 50 000 – est tout simplement inacceptable. Ils sont donc contraints de changer leur modèle commercial. Dans dix ans, tout le monde passera à ce modèle. Les « feuilles de temps clandestines » appartiendront au passé.

Nicolas : « Feuilles de temps clandestines. » Pour être honnête, j’ai vu des données qui suggèrent que lorsqu’un juriste peut dire à un client : « Selon notre expérience, les cas comme le vôtre prennent huit mois, coûtent entre 10 000 et 12 000, et nous avons gagné sept cas sur dix », ils sont plus susceptibles de signer un accord, même s’il est plus cher. C’est bien de données dont vous parliez.

Andriy : Oui, des décisions basées sur les données. Lorsque vous êtes entrepreneur, c’est toujours une décision d’aller en justice ou de trouver un règlement à l’amiable. Lorsqu’ils vous disent : « Vous avez 70 % de chances de gagner, les coûts juridiques seront de tant, et le temps et l’énergie nécessaires seront ceux-là », vous faites les calculs et décidez quels risques vous allez prendre. C’est la première partie du conseil juridique que le cabinet de juristes devrait fournir : vous donner la perspective de ce à quoi vous attendre.

Nicolas : C’est logique. Vous avez mentionné l’importance de ne pas changer le monde seul. Avez-vous établi des partenariats avec d’autres entreprises ? Comment voyez-vous la collaboration pour AdminTech ?

Andriy : Tout d’abord, AdminTech fait partie du Business Innovation Group, un accélérateur pour start-ups IT. J’ai également été ancien directeur d’une société fiduciaire chez LedgerPeek, que j’ai aidé à créer en tant que « fiduciaire du futur » — entièrement sans papier avant que cela ne se généralise. AdminTech est mon deuxième projet. Ce qui est important, c’est que nous avons développé de nombreux partenariats avec des entreprises technologiques tout au long de mon parcours. Nous élargissons maintenant notre champ d’action car il y a un fossé que nous devons combler entre les entreprises et les cabinets de juristes. Nous avons une base solide du côté commercial du marché et nous nous aventurons davantage dans les solutions de niveau entreprise pour les cabinets de juristes. Si je peux fournir un bon service avec mon savoir-faire, pourquoi n’aiderais-je pas d’autres cabinets de juristes à faire de même ? Nous envisageons de nombreux partenariats stratégiques. Nous avons lancé le produit sur le marché l’été dernier et avons testé le marché des PME, obtenant des informations et des données précieuses. Notre prochaine étape est d’atteindre le niveau entreprise et de bâtir des partenariats stratégiques durables en Suisse et dans les pays voisins.

Nicolas : D’accord. Pour en venir à l’environnement des start-ups en Suisse, quels sont, selon vous, les plus grands défis si l’on veut lancer une entreprise de LegalTech ? Quels défis avez-vous rencontrés et comment les avez-vous surmontés ?

Andriy : Il y a beaucoup de défis. Le numéro un est de trouver la bonne équipe. Mon équipe ne s’est pas formée immédiatement ; des gens sont venus et sont partis. Parfois, vous avez deux spécialistes incroyables, mais ils ne travailleront pas ensemble. Donc, la constitution de l’équipe est la priorité numéro un. Le réseautage est compliqué. L’environnement multilingue, que vous soyez à Genève ou à Zurich, et que vous parliez allemand, sont autant de points à considérer. En fin de compte, tout est une question de personnes. La Suisse est un petit pays, nous n’avons pas 350 millions de personnes comme aux États-Unis où l’on peut trouver toutes sortes de spécialistes. Il faut donc choisir avec soin, et cela prend un peu plus de temps, mais c’est faisable.

Nicolas : Et en termes de ressources disponibles pour le financement, d’incitations fiscales potentielles, ou d’infrastructure ? Quel a été votre ressenti à ce sujet ?

Andriy : Pour l’instant, nous sommes autofinancés en pré-amorçage. En termes d’incitations, je pense que la Suisse est plus conservatrice lorsqu’il s’agit d’investir dans la LegalTech et les technologies futures. Je n’irais même pas jusqu’aux impôts ; je dirais que le gouvernement ne se soucie pas vraiment de l’innovation du tout. C’est mon point de vue. C’est un défi, bien sûr, mais les défis doivent être surmontés.

Nicolas : Si vous deviez dire au gouvernement en tant que CEO et fondateur : « Voici ce qui nous aiderait vraiment à créer davantage de start-ups et à continuer à soutenir la position de la Suisse en tant que pays innovant », quelle serait la chose numéro un que vous suggéreriez ?

Andriy : J’ai récemment publié un article à ce sujet. J’y ai dit que pour que la Suisse prospère, nous devons rendre les règles de développement de l’IA aussi flexibles que possible afin d’attirer toutes sortes de talents. Nous devons devenir le hub de données numéro un en Europe sans compromettre nos principes de confidentialité et de protection des données, tout en démocratisant l’approche des nouvelles technologies. S’il faut deux à trois ans pour faire une réforme pour rendre quelque chose disponible, c’est trop tard.

Nicolas : L’innovation se produit extrêmement rapidement. Comment élaborer une planification stratégique si un modèle complètement révolutionnaire sort tous les six mois ?

Andriy : Heureusement, lorsque des modèles révolutionnaires apparaissent, ils sont disponibles sur le marché gratuitement. Il suffit de les suivre de près et d’être conscient de ce qu’il faut anticiper. J’ai des spécialistes dans mon équipe pour cela, et nous restons à jour. Comme je l’ai déjà dit, puisque nous sommes flexibles quant aux modèles que nous utilisons, nous pouvons changer à tout moment, ce qui nous donne plus de latitude et une meilleure capacité d’adaptation.

Nicolas : Quels ont été les plus grands défis pour obtenir vos premiers clients en Suisse ?

Andriy : Il n’y a pas eu de défis. Bien sûr, vous devez faire des efforts en marketing, en vente et en UX, mais nous n’avons pas lancé notre projet « à l’improviste ». Nous avons vu que le marché en avait besoin ; il y avait une demande, et nous en étions certains. Lorsque nous avons lancé notre projet, nous avons constaté que les gens l’adoptaient rapidement. Essentiellement, nous n’avons pas eu besoin de convaincre qui que ce soit ; nous avons simplement donné aux gens ce qu’ils voulaient déjà.

Nicolas : C’est une question qui nous intéresse à la Swiss LegalTech Association. Comment trouvez-vous l’écosystème LegalTech suisse ?

Andriy : Dans l’ensemble, il est évidemment un peu en retard sur le Royaume-Uni et certainement sur les États-Unis. Il est beaucoup meilleur que celui de nos voisins comme la France, l’Allemagne et l’Italie. Mais je pense qu’il y a deux problèmes qui doivent encore être abordés. Le premier problème est qu’il se concentre trop sur les grandes entreprises et pas assez sur la fourniture de services abordables aux petites et moyennes entreprises, qui sont l’épine dorsale de notre économie et représentent 90 % de notre PIB. C’est un point regrettable. Deuxièmement, il n’y a pas beaucoup de solutions facilement disponibles pour les non-juristes. Il existe beaucoup d’outils pour les cabinets de juristes, et j’aimerais que l’écosystème LegalTech fournisse plus de services que de simples outils, car c’est ce que nous avons fait avec notre premier projet. Nous avons utilisé des outils, mais nous avons fourni un service.

Nicolas : Merci beaucoup pour ces réponses. J’aimerais maintenant passer à la question de savoir à quoi ressemble l’avenir. Quelles tendances observez-vous sur le marché juridique en Suisse ?

Andriy : Sur le marché juridique, j’observe bien sûr une plus grande adoption de la numérisation et des nouvelles technologies. Certains cabinets de juristes utilisent enfin au moins le partage et le stockage dans le cloud et toutes sortes d’outils pour rationaliser leur travail. La tendance va donc dans ce sens, même si c’est un peu trop lentement. Je constate une démocratisation des prix et des politiques tarifaires qui deviennent plus transparentes. Je vois que les cabinets de juristes craignent l’impact des nouvelles technologies, ou plus spécifiquement, ils craignent les autres cabinets de juristes qui les adopteront plus rapidement. De nombreux cabinets de juristes se réveillent et comprennent qu’il y a une course et qu’ils doivent maintenir leur rythme. Je pense que nous verrons de plus en plus de développement de technologies pour les juristes et pour les entreprises. Je suis certain que ce marché se développera très rapidement, et que la vitesse augmentera de manière exponentielle, tout comme les nouvelles technologies et les LLM sont développés de plus en plus et à une vitesse exponentielle.

Nicolas : Le facteur exponentiel est un peu préoccupant pour la profession juridique, n’est-ce pas ? En tant que juriste, les priorités absolues sont le respect des délais, l’acquisition de clients et la diligence raisonnable — s’assurer que l’on est toujours au top de sa forme et que l’on n’omet aucun argument. Tout ce qui est lié à la technologie passe généralement après ces trois priorités.

Andriy : Je ne serais pas d’accord. Les technologies vous aideront à mieux atteindre ces priorités. Elles vous aideront à passer moins de temps sur les tâches répétitives et vous aideront à vérifier, rédiger et analyser vos données plus efficacement. Les technologies vous aideront. Je ne vois pas pourquoi un comptable refuserait d’utiliser Microsoft Excel ou pourquoi un mathématicien refuserait d’utiliser une calculatrice. De la même manière, je ne vois pas pourquoi certains juristes refusent toujours d’utiliser les technologies.

Nicolas : Je ne pense pas qu’il s’agisse d’un refus ; du moins selon mon expérience, c’est que la liste des priorités les amène à ne s’intéresser à la technologie qu’après avoir traité toutes les autres priorités. Lorsque je vendais des logiciels, le problème que je rencontrais était que les réunions étaient annulées à la dernière minute en raison d’une échéance. C’est la réalité. Si vous voulez vous intéresser à la technologie, vous devez y consacrer du temps, n’est-ce pas ?

Andriy : Il s’agit du processus commercial et de la structure interne du cabinet de juristes. Je pense que nous confondons ici les aspects opérationnels et le développement commercial. Bien sûr, vous avez des priorités opérationnelles. Oui, vous avez une échéance, et c’est urgent, et vous devez sauver votre client, aller au tribunal ou rédiger un mémoire. Bien sûr, vous ne pouvez pas le reporter car les échéances sont légales, et vous ne pouvez rien y faire. Mais en même temps, il y a des priorités de développement commercial : adopter de nouvelles technologies et former vos juniors à les utiliser correctement parce que nous savons qu’ils les utilisent. Si vous êtes trop concentré sur les opérations et que vous ne pouvez pas vous occuper de la partie développement commercial, embauchez quelqu’un.

Nicolas : C’est un très bon point. Vous devriez avoir quelqu’un dont le travail est de s’occuper de ces questions. Mais comment les cabinets de juristes de petite taille gèrent-ils cela selon vous ? Avez-vous déjà vu quelqu’un trouver une bonne solution à ce problème ?

Andriy : Les cabinets de juristes de petite taille ont plus de chances d’adopter les technologies plus rapidement car ils ne sont pas liés par des politiques d’entreprise rigoureuses. Ils peuvent prendre des décisions plus rapidement. S’ils doivent changer leur technologie, leurs bureaux ou leur façon de travailler, ils peuvent le faire en quelques jours ou semaines, alors que cela prendrait des mois, voire des années, à un grand cabinet de juristes. Leur budget est donc plus petit, mais leur rythme est plus rapide.

Nicolas : Comment voyez-vous le dilemme traditionnel de la technologie qui remplace les juristes par rapport aux juristes qui doivent se doter de technologies ? Où vous situez-vous sur cette question du remplacement ?

Andriy : Il ne s’agit pas de remplacement. Je ne comprends pas vraiment le scepticisme. Je pense que la peur vient d’un manque de compréhension, comme on dit : « Nous n’avons pas peur de l’obscurité, mais de ce que nous n’y voyons pas ». Par conséquent, ceux qui ont peur d’être remplacés devraient commencer à se renseigner, à lire à ce sujet et à l’expérimenter. Ou, encore une fois, embaucher quelqu’un qui peut le faire pour eux. Plus vous comprendrez la nouvelle technologie, moins vous la craindrez. Nous avons déjà traversé cela dans l’histoire ; il y a toujours eu un moment où une nouvelle technologie est apparue, il y a toujours eu des sceptiques, et l’adoption des nouvelles tendances prend du temps.

Nicolas : C’est vrai. Où voyez-vous AdminTech dans les prochaines années ? Cela semble être une question très difficile car le paysage évolue si rapidement. Quelle est votre meilleure estimation ?

Andriy : Cela évolue rapidement, mais sans entrer dans trop de détails, l’objectif final est un service automatisé qui prend en charge toutes vos questions juridiques, non seulement de manière réactive, mais aussi proactive. Il devrait s’agir d’une application à laquelle vous pouvez poser une question et qui fait tout pour vous. Elle devrait également vous rappeler de manière proactive : « N’oubliez pas cette échéance ; vous avez besoin de ce document ; le voici ». Cela devrait ne laisser que les tâches d’expertise complexes et de haut niveau aux juristes humains. Le reste — 90 % — devrait être automatisé.

Nicolas : 90 % ? C’est beaucoup.

Andriy : Ça l’est.

Nicolas : Je veux dire, le temps de réflexion stratégique devrait prendre beaucoup de temps, n’est-ce pas ? Cependant, vous pouvez certainement l’améliorer si vous travaillez avec de nouveaux outils.

Andriy : Oui, bien sûr. Mais comme je l’ai dit, c’est une vision pour l’avenir. Je ne dis pas que cela se produira dans un ou deux ans. C’est comme lorsque vous voulez vendre des vaisseaux spatiaux, vous parlez de l’objectif final de la colonisation de Mars. Pour moi, c’est la partie « colonisation de Mars ». Il nous reste encore beaucoup de choses à faire pour y parvenir, et chaque étape clé aura toujours un impact important sur le fonctionnement du secteur juridique.

Nicolas : C’est logique. Au moins, j’espère que nous ne ferons pas exploser 50 vaisseaux spatiaux en allant vers Mars.

Andriy : Certains vaisseaux spatiaux doivent exploser. Je suis plutôt d’avis qu’une amélioration constante vaut mieux qu’une perfection retardée.

Nicolas : C’est logique. Et c’est un état d’esprit très entrepreneurial, n’est-ce pas ? Il faut juste commencer, même s’il y a des risques et que des choses vont mal tourner. Si vous commencez, vous confrontez vos idées au marché et vous obtenez des retours, ce qui vous permet de les améliorer.

Andriy : Oui, bien sûr. Il y a toujours quelque chose dans la vie que nous avons appris pour la première fois. Nous avons appris à parler, à marcher, etc. Personne n’a jamais dit : « Vous ne devriez pas essayer ; vous n’avez jamais fait cela auparavant. »

Nicolas : Oui, c’est logique. Très bien, ceci conclut notre discussion pour aujourd’hui. Merci beaucoup, Andriy, d’avoir été avec nous. Nous étions avec Andriy Chubatyuk d’AdminTech. Nous espérons vous revoir dans une future vidéo de nos conférences SLTA, et nous vous remercions de votre attention. Vous pouvez consulter notre site web à l’adresse swisslegaltech.ch, et vous abonner à notre chaîne YouTube, Swiss Legal Tech, si ce type de contenu vous plaît. Nous espérons vous revoir bientôt.

Andriy : Merci, Nicolas.

Andriy envisage un avenir où un service automatisé prendra en charge 90 % de toutes les questions juridiques — mais le chemin vers cet objectif a déjà commencé. Il commence par le rejet des goulots d’étranglement bureaucratiques et des retards « absurdes ». Il commence par l’adoption d’une technologie qui rationalise les tâches courantes, offre une clarté instantanée et permet aux entreprises, aux juristes et aux fiduciaires de se concentrer sur ce qui compte vraiment : la stratégie, la croissance et l’impact.

Louer un nouveau logement en Suisse, qu’il s’agisse d’un appartement ou d’une maison, est une étape réjouissante, mais elle s’accompagne de responsabilités juridiques. Le contrat de bail d’habitation définit les règles de la location, et sa bonne compréhension est essentielle pour une expérience sereine. Ce guide s’adresse aux personnes peu familières avec le droit suisse ; il explique en termes simples les points à vérifier avant de signer, les clauses indispensables, les modalités de résiliation et les erreurs à ne pas commettre. Notre objectif : simplifier la location pour que vous puissiez vous installer en toute confiance.

Un contrat de bail à usage d’habitation, souvent appelé simplement contrat de location, est un accord écrit entre un bailleur (le propriétaire) et un locataire (vous). Il stipule le montant du loyer, la durée de la location et les responsabilités respectives, comme l’entretien. En Suisse, ces contrats sont régis par le Code des obligations, mais il n’est pas nécessaire d’être un expert juridique pour en saisir les fondements.

Considérez-le comme un engagement réciproque : le bailleur fournit un logement habitable, et en contrepartie, vous payez le loyer et en prenez soin. La forme écrite est la norme en Suisse, car elle garantit la clarté et prévient les litiges. Les accords verbaux sont possibles, mais risqués, faute de preuves tangibles. Un contrat écrit assure l’équité, que vous louiez un studio ou une maison familiale.

Avant de vous engager, prenez le temps nécessaire pour éviter les mauvaises surprises. Premièrement, inspectez le bien immobilier. Repérez les éventuels défauts, tels que des sols usés ou des appareils défectueux. En Suisse, vous signerez généralement un procès-verbal d’état des lieux d’entrée (Protokoll der Wohnungsübergabe) avec le bailleur. Ce document consigne les dommages existants et vous protège lors de votre départ.

Ensuite, analysez les coûts. Au-delà du loyer, renseignez-vous sur les frais accessoires, aussi appelés charges, qui couvrent le chauffage ou l’entretien de l’immeuble. Celles-ci peuvent être incluses ou facturées séparément, ce qui influence votre budget. Confirmez également le montant de la garantie de loyer, qui peut atteindre jusqu’à trois mois de loyer. Elle est déposée sur un compte de garantie de loyer et vous est restituée à la fin du bail si le logement est en bon état.

Enfin, assurez-vous que la durée du bail correspond à vos projets. Un bail de durée déterminée prend fin à une date précise, tandis qu’un bail de durée indéterminée offre plus de flexibilité mais exige un préavis de départ.

Inspecter le bien

Examinez les murs, les sols et les appareils. Prenez des photos et consignez par écrit tout défaut pour prévenir les litiges futurs.

Clarifier les frais supplémentaires

Demandez une liste détaillée des frais annexes, comme la location d’une place de parc, afin de planifier votre budget avec précision.

Un bail d’habitation bien rédigé doit contenir des clauses claires pour protéger les deux parties. Il doit avant tout mentionner les noms du locataire et du bailleur, ainsi que l’adresse précise du bien loué.

Le contrat doit indiquer le montant du loyer, sa date d’échéance (généralement mensuelle) et le mode de paiement. Si les charges (p. ex. eau, conciergerie) sont facturées séparément, leur montant ou mode de calcul doit être listé. La durée du bail – déterminée ou indéterminée – et le délai de préavis, typiquement de deux à trois mois en Suisse, doivent être spécifiés. L’entretien est également un point central : le bailleur prend en charge les réparations majeures, tandis que les menus travaux d’entretien, comme le remplacement d’un joint de robinet jusqu’à un montant d’environ 150-200 CHF, incombent au locataire.

Incluez également les règles relatives à la sous-location et les conséquences en cas de manquement au contrat, comme un retard de paiement ou des dégradations, pour garantir l’équité et la conformité avec le droit suisse.

Définir l’usage du bien

Clarifiez si le logement est exclusivement résidentiel ou si le télétravail (home office) est autorisé.

Préciser les conditions de résiliation

Détaillez la procédure de fin de bail, y compris les délais de préavis et les formalités requises.

Convenir de la garantie de loyer

Mentionnez le montant de la garantie et son dépôt sur un compte de garantie de loyer, comme l’exige la loi.

Mettre fin à un contrat de bail à usage d’habitation impose de suivre les règles suisses. Un bail de durée déterminée s’achève à la date convenue et ne peut généralement pas être résilié de manière anticipée, sauf si le logement devient inhabitable. Pour un bail de durée indéterminée, un préavis écrit de deux à trois mois, selon les termes du contrat, est requis.

Le bailleur doit utiliser un formulaire officiel agréé par le canton pour notifier la résiliation. Pour un logement familial, des avis séparés doivent être envoyés aux deux conjoints ou partenaires. Le locataire, quant à lui, peut généralement donner son congé par simple lettre, bien que certains contrats exigent un envoi par courrier recommandé.

Pour un départ anticipé, vous pouvez proposer un locataire de remplacement solvable. Le bailleur ne peut le refuser que pour de justes motifs, comme une situation financière précaire.

Respecter le délai de préavis

Vérifiez le délai de préavis (souvent deux ou trois mois) et envoyez votre courrier en temps voulu.

Utiliser les formes prescrites

Le locataire doit notifier par écrit ; le bailleur doit utiliser le formulaire officiel cantonal.

Proposer un locataire de remplacement

En cas de départ anticipé, suggérez un candidat fiable pour faciliter la transition.

Même avec un contrat clair, la vigilance reste de mise. Ne le parcourez pas à la hâte ; vérifiez attentivement les clauses relatives aux hausses de loyer ou aux obligations d’entretien. Omettre l’état des lieux d’entrée est une autre erreur courante : sans ce document, vous pourriez être tenu responsable de dommages préexistants.

Certains locataires supposent à tort que les charges sont incluses dans le loyer et s’exposent à des factures imprévues. Penser pouvoir quitter un bail de durée déterminée de manière anticipée sans accord est également risqué : la loi peut vous obliger à payer le loyer jusqu’au terme du contrat si vous ne trouvez pas de remplaçant. Enfin, ne pas conserver une copie des correspondances importantes, comme votre lettre de congé ou vos demandes de réparation, peut affaiblir votre position en cas de litige.

Vérifier les charges

Demandez un décompte complet des frais accessoires pour maîtriser votre budget.

Documenter l’état du logement

Signez un procès-verbal d’état des lieux détaillé, appuyé par des photos, pour vous décharger de toute responsabilité concernant des dommages antérieurs.

Conserver des traces écrites

Archivez tous les messages importants afin de disposer de preuves en cas de désaccord.

Rédiger le contrat de bail à usage d’habitation ne doit pas être un casse-tête. Avec AdminTech, vous pouvez élaborer un accord juridique en quelques minutes grâce à notre juriste IA, Amy. Vous obtiendrez un contrat personnalisé, prêt à être signé et entièrement conforme au droit suisse. Que vous soyez locataire ou bailleur, notre solution fluidifie le processus de location et vous permet de vous concentrer sur l’essentiel, sans stress juridique. Découvrez le modèle de contrat de bail d’habitation d’AdminTech pour commencer sans effort.

Lorsqu’un entrepreneur suisse engage un nouvel employé ou conclut un accord avec un client, l’un des premiers obstacles est la gestion administrative. Les contrats, bien qu’essentiels, deviennent souvent un fardeau : leur rédaction est coûteuse, ils sont truffés de jargon juridique et détournent un temps précieux de la gestion de l’entreprise. Pour de nombreuses PME, c’est une source de frustration et de risque.

C’est précisément le problème pour lequel Amy, une juriste dotée d’une intelligence artificielle, a été conçue.

Au lieu de télécharger un modèle générique en ligne ou de payer plusieurs centaines de francs pour un accord standard, les chefs d’entreprise peuvent désormais s’adresser directement à Amy. Elle ne s’exprime pas en « langage robotique ». Elle écoute, pose des questions et transforme les réponses en un contrat finalisé et juridiquement conforme.

Imaginez que l’on vous demande : « De quel type de contrat avez-vous besoin aujourd’hui ? » C’est ainsi que tout commence. Pas de longs questionnaires, ni de cases à cocher déroutantes. Vous décrivez votre situation, et Amy s’adapte. Elle peut vous interroger sur les horaires de travail, les clauses de confidentialité ou les échéanciers de paiement, mais toujours dans un langage clair et humain.

Lors des tests, Amy a démontré sa capacité à gérer des cas complexes qui mettraient en difficulté un modèle standard. Lorsqu’un employeur a saisi un salaire inférieur au minimum légal du canton de Genève, Amy a signalé l’erreur et l’a corrigée. Lorsqu’un utilisateur a tenté de réduire le droit aux vacances en deçà de ce que la loi suisse autorise, Amy est intervenue, assurant ainsi la conformité du contrat.

Amy n’a pas pour vocation de remplacer un juriste humain, en particulier pour les litiges ou les négociations complexes. Elle vient plutôt combler une lacune : les contrats courants qui représentent 80 % des documents administratifs d’une entreprise. Contrats de travail, accords de non-divulgation (NDA), contrats de prestation de services, contrats de vente, et même les modifications d’actionnariat – Amy les gère tous, en allemand, en français ou en anglais. La différence réside dans sa conception. Chaque clause utilisée par Amy provient de « Smart Templates » élaborés par des juristes suisses. Ces modèles sont mis à jour en continu, garantissant que les contrats respectent les dernières exigences légales. Contrairement aux IA expérimentales de type « boîte noire », le processus d’Amy est explicable : chaque décision peut être retracée jusqu’à une logique validée par des experts.

Les premiers résultats sont frappants :

Pour une PME, cela peut signifier engager un employé aujourd’hui au lieu du mois prochain. Cela peut vouloir dire finaliser une transaction sans attendre des semaines la révision d’un contrat. En bref, cela se traduit par plus de rapidité, un risque moindre et des coûts réduits.

Les données juridiques sont sensibles, et les entreprises suisses exigent les normes les plus élevées. C’est pourquoi Amy fonctionne avec un chiffrement de bout en bout, des contrôles de confidentialité stricts et une politique de données à finalité déterminée : vos informations sont utilisées uniquement pour créer votre contrat, et à aucune autre fin.

Désormais, dès que vous avez besoin de préparer un document, il vous suffit de vous adresser à Amy et de le lui demander – c’est tout. Nul besoin de vous plonger dans les subtilités du droit suisse ou de craindre d’omettre une clause. Indiquez-lui simplement l’objet du document – comme l’embauche d’un nouvel employé ou la signature d’un contrat client – répondez à quelques questions simples, et elle générera pour vous un contrat juridiquement conforme et prêt à être signé.

Rejoignez les centaines d’entreprises suisses qui économisent déjà du temps et de l’argent grâce à l’automatisation intelligente des contrats d’Amy – et obtenez votre premier contrat gratuitement !