Der Schweizer LegalTech-Markt wächst stetig – sowohl im Hinblick auf die Anzahl der verfügbaren Tools als auch deren Anwendung. Im Jahr 2025 haben zwei fundamentale Entwicklungen die Landschaft geprägt:

Dieser doppelte Wandel – KI-basiertes LegalTech auf der Angebotsseite und steigende Nutzung auf der Nachfrageseite – markiert eine neue Reifephase für den Schweizer Markt und ebnet den Weg für noch leistungsfähigere Lösungen in den kommenden Jahren.

Was es ist: Souveräne Legal-KI bezeichnet KI-Lösungen, die ausschliesslich in der Schweiz gehostet werden und somit die Einhaltung des Schweizer Datenschutzrechts, der Vertraulichkeit und der Gerichtsbarkeit garantieren.

Warum jetzt: Das Datenschutzgesetz (DSG) und das gestärkte Bewusstsein für grenzüberschreitende Datenrisiken erhöhen die Nachfrage nach lokal gehosteten Lösungen massiv. Ausländische Plattformen können diese Compliance-Anforderungen oft nicht lückenlos erfüllen.

Worauf zu achten ist: Rechtsabteilungen müssen prüfen, wo KI-Tools gehostet werden, wie Daten verarbeitet werden und ob Anbieter die Schweizer Gerichtsbarkeit, Auditierbarkeit und durchgehende Compliance gewährleisten.

Was es ist: KI-Systeme mit eingebauten Mechanismen für menschliche Aufsicht, die es Juristen ermöglichen, Ergebnisse vor der Finalisierung zu prüfen, zu verifizieren und zu korrigieren.

Warum jetzt: Die Praxis hat gezeigt, dass Verlässlichkeit und Präzision wichtiger sind als reine Geschwindigkeit. Juristische Teams bevorzugen Werkzeuge, die professionelle Kontrolle unterstützen.

Worauf zu achten ist: Kanzleien sollten auf erklärbare KI mit klaren Audit-Trails und Workflows setzen, die sich nahtlos in menschliche Prüfprozesse integrieren lassen – besonders bei mandantenbezogenen oder risikoreichen Aufgaben.

Was es ist: Lokale oder dedizierte Installationen von LegalTech-Tools, die eine Integration in bestehende Systeme, höhere Anpassbarkeit sowie bessere Kontrolle über Leistung und Skalierbarkeit bieten.

Warum jetzt: Erfahrungen mit geteilten Cloud-Lösungen zeigten Schwächen bei Flexibilität, Offline-Verfügbarkeit und kanzleispezifischen Workflows auf.

Worauf zu achten ist: Kanzleien und Rechtsabteilungen sollten für maximale Kontrolle Private Installationen in Betracht ziehen, während kleinere Organisationen weiterhin allgemeine Cloud-Lösungen nutzen können.

Was es ist: KI-Tools, die rechtsverbindliche Ergebnisse in den Schweizer Amtssprachen (Deutsch, Französisch, Italienisch) sowie zunehmend Englisch erstellen können.

Warum jetzt: Die Schweizer Vielsprachigkeit verlangt LegalTech, das die exakte juristische Bedeutung und Argumentation sprachübergreifend beibehält, statt Texte lediglich zu übersetzen.

Worauf zu achten ist: Suchen Sie nach Tools, die auf mehrsprachigen Schweizer Rechtsdaten trainiert wurden und funktional äquivalente Dokumente in allen erforderlichen Sprachen generieren.

Was es ist: Ganzheitliche LegalTech-Plattformen, die komplette Arbeitsabläufe automatisieren – vom Entwurf und der Prüfung über die Signatur bis hin zur Archivierung und Überwachung nach Vertragsabschluss.

Warum jetzt: Bisherige Tools automatisieren meist nur isolierte Aufgaben, was Lücken im Vertragslebenszyklus hinterlässt. Es wächst der Bedarf an nahtloser Integration.

Worauf zu achten ist: Firmen sollten Lösungen wählen, die komplette Workflow-Automatisierungen sowie Erinnerungen für Aktualisierungen und Fristen bieten, um Effizienz zu steigern und Risiken zu minimieren.

Was es ist: KI-gesteuerte Tools zur Mandatsannahme, Fallklassifizierung, vorläufigen Risikobewertung und geführten juristischen Prozessen.

Warum jetzt: Digitale und KI-gestützte Interaktionen steigern Effizienz, Transparenz und Mandantenzufriedenheit, da Routineanfragen automatisch bearbeitet werden können.

Worauf zu achten ist: Juristische Teams sollten Tools zur KI-gestützten Mandantenführung und Fallerfassung in Betracht ziehen, die komplexe Angelegenheiten direkt an qualifizierte Juristen eskalieren.

Was es ist: Plattformen, die Schweizer und internationale Vorschriften integrieren und es Teams ermöglichen, grenzüberschreitende Verträge, Reporting und Compliance-Pflichten in einem System zu verwalten.

Warum jetzt: Schweizer Unternehmen und Kanzleien agieren häufig grenzüberschreitend. Die Navigation durch verschiedene Rechtsrahmen macht Compliance zu einer komplexen Herausforderung.

Worauf zu achten ist: Prüfen Sie KI-Tools, die Risiken bewerten, Compliance verifizieren und die Dokumentation über mehrere Jurisdiktionen hinweg aktuell halten.

Was es ist: Lösungen, die massgeschneidert auf die regulatorischen und operativen Bedürfnisse von Sektoren wie Bankwesen, Gesundheitswesen, Pharma oder grenzüberschreitende Besteuerung eingehen.

Warum jetzt: Allgemeine Standard-Tools genügen den hohen Compliance-Anforderungen und sich schnell wandelnden Vorschriften spezialisierter Branchen nicht.

Worauf zu achten ist: Rechtsabteilungen sollten nach Plattformen mit integriertem Branchenwissen (z. B. FINMA-Regeln oder Vorschriften für klinische Studien) suchen, um spezifische Workflows effizient abzubilden und regulatorische Dokumentationen sicher zu verwalten.

Was es ist: Rahmenwerke und Zertifizierungen, die LegalTech-Lösungen nach Schweizer Standards für Compliance, Sicherheit und Datensouveränität bewerten.

Warum jetzt: Mit fortschreitender Technik benötigen Käufer vertrauenswürdige Kriterien, um die Zuverlässigkeit und regulatorische Konformität von Tools einzuschätzen.

Worauf zu achten ist: Organisationen sollten Lösungen bevorzugen, die durch Audits und Zertifizierungen ihre Konformität mit Schweizer Standards nachweisen können.

Der anhaltende Aufstieg von KI und fortschrittlichen LegalTech-Lösungen eröffnet dem Schweizer Rechtsmarkt im Jahr 2026 enorme Chancen. Davon profitieren Kanzleien, interne Rechtsabteilungen und Unternehmen gleichermassen. Diese Technologien versprechen effizientere, präzisere und mandantenorientiertere Arbeit sowie neue Wege für Innovation und Wachstum.

Für Kanzleien:

Für interne Rechtsabteilungen:

Für Unternehmen (KMU und andere Organisationen):

Trotz der signifikanten Chancen bringt die Entwicklung und Einführung fortschrittlicher LegalTech-Lösungen Hürden mit sich. Aktuell sehen wir komplexe Anforderungen, auf die sich jeder Anbieter proaktiv einstellen muss.

In der Schweizer Rechtspraxis haben Klientenvertraulichkeit und Datenschutz höchste Priorität. LegalTech-Lösungen, insbesondere KI-Plattformen, müssen vollständig mit dem Datenschutzgesetz (DSG) konform sein. Die sichere Handhabung sensibler Daten, gerade im grenzüberschreitenden Kontext, bleibt eine kritische Herausforderung.

Trotz steigender Akzeptanz herrscht weiterhin Unsicherheit über den rechtlichen und ethischen Einsatz von KI. Juristen und Compliance-Verantwortliche hinterfragen zu Recht die Zuverlässigkeit, Verantwortlichkeit und Interpretierbarkeit von KI-Ergebnissen. Da sich regulatorische Leitlinien noch in der Entwicklung befinden, zögern manche Organisationen bei der vollumfänglichen Implementierung.

Hochwertige, lizenzierte Datensätze sind essenziell für das Training von KI-Modellen, die im mehrsprachigen und spezifischen Schweizer Rechtsraum effektiv arbeiten sollen. Der Mangel an solchen Daten limitiert derzeit noch die Leistungsfähigkeit und Verbreitung mancher KI-Lösungen.

Die Entwicklung von KI-Lösungen, die auf Schweizer Recht, mehrsprachige Workflows und branchenspezifische Compliance zugeschnitten sind, erfordert hohe Investitionen. Daher dürften sich die Tools im Jahr 2026 im gehobenen Preissegment bewegen; spezialisierte On-Premise-Lösungen bleiben oft grösseren Kanzleien und Rechtsabteilungen vorbehalten.

Die Schweizer LegalTech-Landschaft entwickelt sich rasant – die Zeit zu handeln ist jetzt.

Unternehmen, die ihre Lösungen heute neu definieren, indem sie souveräne KI, Mehrsprachigkeit, nahtlose Workflows und ein «Compliance-First»-Design integrieren, werden den Markt prägen und den Massstab für Schweizer LegalTech setzen.

Bei AdminTech bereiten wir uns bereits auf diesen technologischen Sprung vor. Wir optimieren unsere Lösungen kontinuierlich für Grossunternehmen, KMU, Kanzleien und interne Juristen, um sicherzustellen, dass sie modernsten Anforderungen genügen, vorschriftskonform sind und perfekt auf die Bedürfnisse des Schweizer Marktes abgestimmt bleiben.

Der Weg ist klar: Innovation, Präzision und Schweizer Qualitätsstandards definieren die nächste Generation von LegalTech.

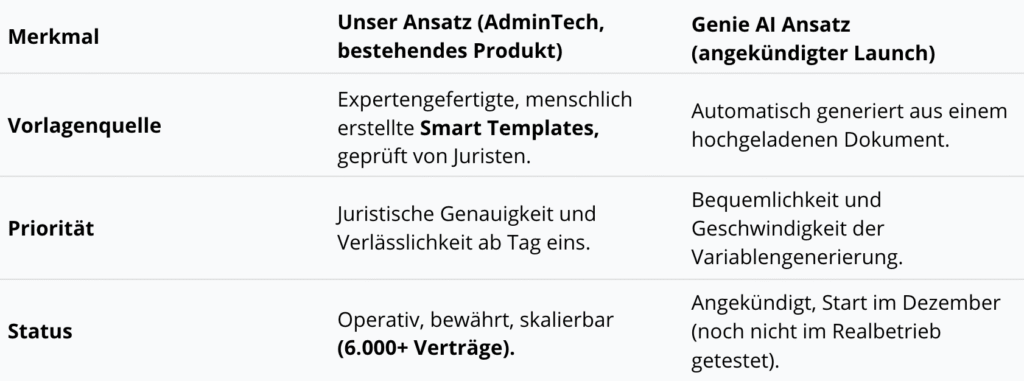

Kühne Behauptungen in der Welt des Legal Tech sind nichts Neues. Doch wenn ein Unternehmen die bevorstehende Einführung des „weltweit ersten“ Produkts ankündigt – eines Produkts, das seit Jahren erfolgreich auf dem Markt existiert –, dann ist das mehr als nur Marketing. Es ist ein Aufruf zu einer ernsthaften Diskussion darüber, was echte Innovation ist und was lediglich Nachzüglerarbeit darstellt.

Kürzlich sahen wir eine Ankündigung von Genie AI, die verspricht, im Dezember den „weltweit ersten automatischen Smart-Template-Generator“ zu veröffentlichen. Das Ziel ist lobenswert: Rechts- und Geschäftsteams von der mühsamen manuellen Erstellung von Formularen und Dokumenteneingaben zu entlasten.

Genie AI verspricht, dass Nutzer jede Vorlage hochladen können und das System automatisch:

Klingt nach einem Durchbruch, oder?

Man könnte genauso gut im Jahr 2025 die Einführung des „weltweit ersten Elektroautos“ ankündigen.

Fakt ist: Das Konzept der automatisierten Dokumentenerstellung auf Basis von Smart Templates und interaktiven Fragebögen ist längst nicht mehr Zukunft – es ist eine erfolgreich etablierte Gegenwart.

Zum Beispiel nutzt unser Unternehmen, AdminTech, diese Technologie bereits seit geraumer Zeit in unserer Lösung „AI for Business“. Wir automatisieren Verträge für Schweizer KMU mithilfe unserer KI-Juristin.

So funktioniert es:

Genie AIs Behauptung, sie würden Smart Templates automatisch aus jedem hochgeladenen Dokument generieren, scheint den Fokus von echtem Mehrwert auf eine einzelne technologische Funktion zu verlagern.

Betrachten wir den entscheidenden Aspekt der juristischen Automatisierung:

Während Genie AI sich auf die beeindruckende Aufgabe konzentriert hat, die Vorlage automatisch zu generieren, haben wir uns auf die wichtigste Aufgabe fokussiert – die Sicherstellung der rechtlichen Konformität und praktischen Nutzbarkeit.

Der „weltweit erste automatische Template-Generator“ ist eine grossartige Schlagzeile, aber vergessen wir nicht, dass Smart Templates (sowohl als Konzept als auch als realisiertes Produkt) bereits existieren und Unternehmen einen echten Mehrwert bieten.

Die eigentliche Frage für den Legal-Tech-Markt lautet:

Was ist für ein Unternehmen wichtiger – als Erster ein Formular zu generieren oder als Erster dessen juristische Zuverlässigkeit zu garantieren und dies mit Tausenden erfolgreich erstellter Dokumente zu beweisen?

Wir beobachten die Marktentwicklung mit Freude, aber erlauben Sie uns, die Fakten geradezurücken: Das Zeitalter der automatischen Smart Templates hat längst begonnen. Und es ist bereits hier – bei AdminTech.

Es ist mittlerweile üblich geworden, dass wir bei Fragen oder wenn wir schnell Informationen benötigen, ChatGPT zu Rate ziehen. Seit dem 29. Oktober 2025 hat OpenAI jedoch seine Nutzungsrichtlinien aktualisiert und eine neue Einschränkung hinzugefügt:

„Sie dürfen unsere Dienste nicht für die Erbringung massgeschneiderter Beratung verwenden, die eine Lizenz erfordert, wie z. B. rechtliche oder medizinische Beratung, ohne angemessene Beteiligung eines lizenzierten Fachmanns.”

Was bedeutet das konkret für Privatpersonen und Unternehmen?

Dieses Update markiert einen wichtigen Schritt in OpenAIs Ansatz für verantwortungsvolle KI-Nutzung. In der Praxis zieht OpenAI eine klare Grenze zwischen KI-gestützten Informationen und professioneller Beratung.

Während ChatGPT weiterhin helfen kann, rechtliche Konzepte zu verstehen oder Vorschriften zusammenzufassen, übernimmt es keine Verantwortung für personalisierte rechtliche Empfehlungen, die reale Entscheidungen beeinflussen oder rechtliche Konsequenzen haben könnten.

OpenAIs Entscheidung ist kein plötzlicher Richtungswechsel, sondern eine notwendige Reaktion auf die zunehmende Nutzung – und potenzielle Fehlanwendung – von KI in sensiblen, regulierten Bereichen. Mehrere zentrale Faktoren erklären, warum diese Änderung erforderlich wurde:

Rechtliche Haftung

KI-Modelle könnten unbeabsichtigt falsche oder unvollständige Rechtsberatung geben, was zu finanziellen oder reputativen Schäden führen kann. OpenAI möchte nicht in rechtliche Streitigkeiten oder Nutzeransprüche verwickelt werden, die aus der Befolgung KI-generierter Empfehlungen entstehen. Deshalb war es eine sehr praktische Entscheidung, eine klare Grenze zwischen allgemeinen Informationen und professioneller Beratung zu ziehen.

Kein menschlicher Verantwortlicher hinter der Antwort

KI arbeitet mit grossen Sprachmodellen, die auf riesigen Datensätzen trainiert sind – hinter jeder Antwort steht keine menschliche Kontrolle. Wenn sie „halluziniert” (d. h. Informationen erfindet oder Fakten falsch interpretiert), gibt es keinen professionell Verantwortlichen, der die Antwort überprüfen oder korrigieren könnte, bevor sie den Nutzer erreicht.

Inkonsistente Antworten

Man kann der KI dieselbe Frage in zwei verschiedenen Chats stellen, und sie könnte völlig unterschiedliche Antworten geben – von denen eine korrekt, die andere potenziell irreführend oder rechtlich riskant sein kann. Diese Inkonsistenz macht es unmöglich, sich auf KI für Beratung mit rechtlichen Konsequenzen zu verlassen.

Tatsächlich können Sie ChatGPT weiterhin Fragen zu rechtlichen Themen stellen, z. B. um gängige juristische Begriffe zu erklären, die Struktur von Verträgen zu analysieren oder neue Vorschriften einfach zusammenzufassen. ChatGPT kann erklären, umreissen oder klären – aber es wird Ihnen nicht sagen, was Sie in Ihrer konkreten Situation tun sollten.

Beispiel: Sie möchten ein Büro mieten und fragen:

„Welche gängigen Klauseln enthält ein Mietvertrag für Gewerbeimmobilien?”

ChatGPT gibt eine klare Antwort, erläutert beispielsweise Miete, Kaution, Kündigung und Wartungspflichten. Wenn Sie jedoch möchten, dass es Ihren konkreten Mietvertrag prüft und empfiehlt, ob Sie unterschreiben sollen, weist die KI darauf hin, dass sie keine Juristin ist und keine Rechtsberatung geben oder entscheiden kann, ob Sie den Vertrag unterschreiben sollten.

Schauen wir etwas genauer auf Situationen, in denen ChatGPT theoretisch eine Antwort geben könnte – aber nicht für die Richtigkeit oder die Konsequenzen haftet, wodurch klar wird, dass die Beratung durch einen Juristen immer die sicherere Wahl ist.

ChatGPT kann plausibel klingende Empfehlungen formulieren, aber es kann keine spezifische Empfehlung in einem Rechtsstreit oder einer Geschäftsentscheidung verantworten. Es übernimmt keine Verantwortung dafür, ob Sie klagen, unterschreiben oder kündigen sollten – noch für mögliche Folgen dieser Entscheidungen.

Es kann allgemeine Informationen liefern, aber die Wahl der richtigen Vorgehensweise erfordert juristisches Urteil, Prüfung von Beweismitteln und professionelle Verantwortung – nur ein lizenzierter Jurist kann dies leisten.

ChatGPT kann erklären, was das Gesetz sagt, übernimmt aber keine Verantwortung dafür, wie das Gesetz auf Sie zutrifft.

Beispiel: Sie fragen, ob eine Geheimhaltungsvereinbarung in Ihrem Kanton durchsetzbar ist, ob ein Kunde Anspruch auf Rückerstattung hat oder ob die Nutzung eines bestimmten Bildes das Urheberrecht verletzen würde. ChatGPT kann allgemeine Prinzipien erklären, aber seine Antwort ist keine Rechtsmeinung und haftet nicht, wenn sie falsch ist.

ChatGPT kann beim Entwurf oder der Formatierung von Dokumenten helfen und gängige Vertragsklauseln identifizieren. Es übernimmt jedoch keine Verantwortung dafür, ob das Dokument gültig, durchsetzbar oder für Ihr Unternehmen und Ihre Jurisdiktion geeignet ist.

Der Entwurf kann solide sein, sollte aber immer von einem qualifizierten Fachmann überprüft werden, der die Einhaltung der geltenden Gesetze sicherstellt und Ihre Interessen schützt.

ChatGPT kann Regeln erläutern, allgemeine Compliance-Rahmen erklären oder regulatorische Standards wie das Schweizer Datenschutzgesetz (nFADP) oder FINMA-Vorschriften beschreiben. Es übernimmt jedoch keine Verantwortung dafür, zu bestätigen, ob Ihr Unternehmen tatsächlich diesen Anforderungen entspricht.

Steuern, Datenschutz und Finanzaufsicht in der Schweiz hängen oft von spezifischen Geschäftsmodellen, kantonalen Vorschriften und Branchenklassifikationen ab – Aspekte, die eine professionelle Analyse erfordern. Deshalb kann ChatGPT zwar die Prinzipien vermitteln, aber nur ein qualifizierter Berater kann die praktische Compliance bestätigen.

Wenn Sie zu einem Juristen gehen und seine Rechtsberatung falsch ist oder finanziellen Schaden verursacht, können Sie den Profi zur Verantwortung ziehen. Juristen arbeiten unter Lizenz, Berufsethik und rechtlicher Haftung – ihre Beratung kommt mit Verantwortung.

Und ChatGPT? Bislang war diese Linie verschwommen. Viele nutzten KI-generierte Antworten, als kämen sie von einem qualifizierten Experten. Mit dem neuen Update macht OpenAI diese Grenze jedoch klar: ChatGPT ist ein Informationswerkzeug, kein Rechtsberater. Es kann Ihr Verständnis unterstützen, aber nicht die Verantwortung für daraus resultierende Konsequenzen übernehmen.

Das ist der entscheidende Wendepunkt: Während generische Rechts-KI wie ChatGPT an ihre Grenzen stösst, gehört die Zukunft spezialisierten, regelkonformen und verantwortlichen KI-Lösungen – eine davon ist die KI-Juristin Amy.

Im Gegensatz zu allgemeinen Modellen, die keine Verantwortung für die Genauigkeit oder Rechtsgültigkeit ihrer Ausgaben übernehmen, wurde Amy von Schweizer Juristen speziell für das Schweizer Rechtsumfeld entwickelt.

Technologie verändert die Art und Weise, wie juristische Prozesse gemanagt werden. Bei AdminTech stehen wir an vorderster Front dieser Entwicklung – wir kombinieren die Expertise von Juristen und Technologiespezialisten, um Schweizer Unternehmen, Treuhändern und juristischen Teams zu helfen, Routineaufgaben effizienter zu erledigen.

In einem kürzlichen Interview mit der Swiss LegalTech Association teilte unser Gründer und CEO, Andriy Chubatyuk, seinen Werdegang vom Steuerjuristen zum Gründer des Legal-Tech-Start-ups AdminTech, sowie Einblicke in kommende Innovationen und Trends, die die Rechtslandschaft prägen werden.

Ansehen: Andriy Chubatyuk im Gespräch mit der Swiss LegalTech Association

Nicolas: Hallo zusammen. Willkommen zu diesem SLTA-Gespräch. Wir sind heute hier mit Andriy Chubatyuk. Er ist der CEO und Gründer von AdminTech, und er ist hier, um mit uns über sein Unternehmen, den Markt, seine persönlichen Erfahrungen zu sprechen und einige Einblicke zu teilen. Hallo, Andriy, schön, Sie zu treffen.

Andriy: Hallo, Nicolas, schön, Sie zu treffen. Vielen Dank für die Einladung.

Nicolas: Sie haben AdminTech, ein Legal-Tech-Start-up in der Schweiz, gegründet. Können Sie uns etwas über das Unternehmen und Ihre Tätigkeit erzählen?

Andriy: Ja, AdminTech startete als Technologieunternehmen mit einem spezifischen Fokus darauf, Unternehmen bei ihren alltäglichen Routinen, dem Papierkram und juristischen Fragen zu helfen. Legal Tech ist ein Teil dessen, was wir tun, und es ist das, worauf wir uns jetzt konzentrieren.

Nicolas: Ausgezeichnet, vielen Dank. Sie haben einen beeindruckenden Werdegang. Sie haben einen Master of Law, Erfahrung als Steuerjurist und Sie sind sogar Autor eines Buches über Schweizer Steuerrecht. Was hat Sie dazu inspiriert, zur Legal Tech zu wechseln und ein Start-up zu gründen?

Andriy: Als ehemaliger Jurist können Sie das nachvollziehen: Jeder, der Jura studiert hat, möchte Menschen helfen. Als Spezialist kann man vielen Menschen helfen, aber man hat nur 24 Stunden am Tag. Wenn man wirklich einen grossen Einfluss nehmen will, muss man ein Team von Spezialisten leiten und ein Visionär werden. Ausserdem ist mein Vater ein Unternehmer und mein Bruder Geschäftsmann. Es war ein natürlicher Verlauf für mich, meine Expertise zu nutzen, sie zu teilen, meine Mitarbeiter zu schulen, ein Team aufzubauen und einen grösseren Einfluss zum Wohle der Welt zu nehmen, denn niemand kann die Welt alleine verändern.

Nicolas: Das ist ein sehr guter Punkt. Ich habe gelesen, dass Sie vor der Gründung von AdminTech in Unternehmen jeder Grösse gearbeitet haben. Sie bemerkten, dass kleinen Unternehmen der juristische Input fehlte, den sie möglicherweise benötigten, und hatten einen „Heureka-Moment“ (Erleuchtung). Könnten Sie uns mehr darüber erzählen?

Andriy: Mein Unternehmen wurde 2021 gegründet, in der frühen Post-Covid-Ära, die der „Heureka-Moment” war. Ich erkannte, dass es eine sehr grosse Diskrepanz gab, wie die Menschen die Auswirkungen von Covid verstanden. Kleine und mittlere Unternehmen sahen es als eine Revolution in der Art, wie sie Geschäfte machen. Unglücklicherweise sahen die meisten Beratungs- und Juristenkanzleien es als ein vorübergehendes Unbehagen und waren froh, zu ihren traditionellen Wegen zurückzukehren. Dies schuf eine Lücke zwischen Nachfrage und Angebot, und ich sah eine Marktchance, diese Lücke zu schliessen.

Nicolas: Das ist ein sehr interessanter Punkt. Sie sprechen eines der grössten Probleme des Rechtswesens an: die Nutzererfahrung. Ihre Plattform geht dieses Problem an, indem sie in Echtzeit zeigt, was passiert, wenn ein Nutzer eine Änderung vornimmt. War dies eine bewusste Überlegung zur Nutzererfahrung? Wie sind Sie zu dieser Art von Oberfläche gekommen?

Andriy: Ich denke, Unternehmen bleiben gerne in Kontrolle, besonders Unternehmer. Sie wollen das Ergebnis ihrer Arbeit sofort sehen. Echtzeit-Textbearbeitung – bei der sich Klauseln basierend auf den von Ihnen bereitgestellten Entscheidungen und Informationen ändern – gibt dem Geschäftsinhaber sofortiges Feedback, sodass er prüfen kann, ob es ihm gefällt oder ob er es ändern möchte. Dies ist eine viel bessere Erfahrung, als eine Woche auf die Antwort eines Juristen zu warten.

Nicolas: Das ist ein guter Punkt. Sie haben Ihre Plattform also mit einem Baukasten und Vertragsvorlagen gestartet. Was steht auf der Entwicklungs-Roadmap? Denken Sie über weitere Integrationen oder Funktionen nach? Wie sieht das aus?

Andriy: Ich gebe Ihnen einen Teaser. Diesen September lancieren wir unseren neuen KI-Agenten, der die Art und Weise, wie Menschen Verträge erstellen, absolut revolutionieren wird. Sie werden ein Gespräch führen, wie Sie es mit einem Juristen tun würden, und er wird Fehler aufzeigen, Sie anleiten und proaktiv Lösungen anbieten. Basierend darauf erhalten Sie Ihr juristisches Dokument. Dies soll die Erfahrung revolutionieren, da es eine menschlichere und fliessendere Interaktion sein wird. Wir lancieren dies in zwei bis drei Wochen, aber wir arbeiten auch an einer Menge KI-Entwicklung, um unsere Dienstleistungen zu verbessern. Sie werden in den kommenden Monaten mehr darüber hören.

Nicolas: Zum Zeitpunkt der Aufzeichnung dieses Interviews ist ChatGPT-5 gerade verfügbar geworden. Ich muss fragen, welche Art von KI verwenden Sie? Ist das etwas, das Sie teilen können?

Andriy: Ich kann Ihnen nicht genau sagen, welche KI wir verwenden, aber ich kann sagen, dass wir verschiedene Sprachmodelle gleichzeitig nutzen. Unser System basiert auf einem Multi-Agenten-Ansatz, der entscheidend ist, weil er uns Flexibilität gibt. Wie Sie sagten, wenn ein neues LLM herauskommt und leistungsstärker oder besser für eine bestimmte Aufgabe ist, können wir darauf umsteigen, während wir andere Sprachmodelle für andere Aufgaben belassen. Wir sind nicht von einem einzigen Anbieter abhängig, was uns erlaubt, gleichzeitig zu skalieren und flexibel zu sein.

Nicolas: Okay, ich verstehe. Das ergibt viel Sinn. Aus Ihrer persönlichen Perspektive tragen Sie zwei Hüte: den eines Juristen und den eines Start-up-CEO. Das sind im Allgemeinen zwei sehr unterschiedliche Risikoprofile. Die Juristen, die ich kenne, bewältigen Probleme durch Risikomanagement und neigen dazu, zu Risiken Nein zu sagen. CEOs hingegen neigen dazu, sehr risikotolerant zu sein und sagen oft: „Das nehme ich in Kauf.” Wie bringen Sie diese beiden Risikoprofile ins Gleichgewicht?

Andriy: Jurist zu sein ist zwar meine Erfahrung und mein Beruf, aber ich bin ein CEO und ein Geschäftsmann. Ich denke nicht, dass jemand etwas Gutes im Leben erreichen kann, ohne Risiken einzugehen. Das Wichtigste ist, dass Risiken antizipiert und vorbereitet werden müssen. Alle meine Entscheidungen, egal wie kühn, basieren auf Daten, Analysen und der Erfahrung und Expertise meines Teams, dem ich vertraue und das ich konsultiere. Ich gehe also Risiken ein, aber sie sind kalkuliert.

Nicolas: Das ist eine sehr gute Position. Ich bin immer für datenbasierte Entscheidungsfindung statt für Entscheidungen aus dem „Bauchgefühl”. Man kann das tun, aber wenn man Daten hat, sollte man sie nutzen. Okay, kommen wir mehr zum Kern des Projekts. Sie haben die Nachteile der Nutzung traditioneller juristischer Dienstleistungen erwähnt. Meine allgemeine Ansicht ist, dass es von der Situation abhängt, ob man Online-Software oder einen Juristen nutzt. Welche Art von Zuverlässigkeit ist für Ihre Dienstleistungen im Vergleich zu einem traditionellen Juristen notwendig? Warum ist es besser für die Risiken, die Sie ansprechen, einen Online-Service oder einen traditionellen Juristen aufzusuchen?

Andriy: Ich sehe einen grossen Unterschied zwischen Dienstleistungen mit hoher Expertise und Dienstleistungen mit mittleren und geringen Kosten. Natürlich, wenn Sie den „Deal des Jahrhunderts” machen wollen, werden Sie viele Fragen haben und einen Juristen konsultieren müssen. Aber im Allgemeinen, wenn ein kleines oder mittleres Unternehmen eine Juristenkanzlei wegen eines Vertrages kontaktiert, füllt die Kanzlei eine Vorlage aus. Diese Vorlagen werden von menschlichen Juristen im Voraus erstellt. Wir nutzen lediglich Technologie, um den Prozess zu verändern. Die Expertise ist da, aber unsere Technologie ermöglicht es, sie anders zu liefern. In Bezug auf die Zuverlässigkeit: Statistisch gesehen ist ein Drittel der Klagen gegen Juristenkanzleien wegen Fehlverhaltens auf schlechtes Korrekturlesen von Dokumenten zurückzuführen. Unser System macht hundertmal weniger Fehler als Juristen. Für diese spezifische Aufgabe sind wir daher besser als der allgemeine juristische Dienst, den Sie erwarten könnten.

Nicolas: Glauben Sie, dass es mehr Toleranz gibt, wenn Sie einen Online-Service kaufen im Gegensatz zu einem traditionellen juristischen Dienst? Vielleicht akzeptieren Sie einen Fehler leichter.

Andriy: Nein, nicht notwendigerweise. Die Menschen wollen keine Fehler, aber sie haben ein Gefühl des Vertrauens. Sobald sie Ihrer Plattform vertrauen, ist es dasselbe, als würden sie einem Juristen vertrauen, mit dem sie seit Jahren zusammenarbeiten. Was für sie wichtig ist, ist die unmittelbare Erfahrung. Unternehmen sehen einen Fehler in ihrem Vertrag nicht unbedingt, bis sie vielleicht fünf Jahre später vor Gericht landen und verlieren. Aber was sie sofort sehen, sind intransparente Preise, verpasste Fristen und unklare Antworten. Das ist ein grosser Unterschied für das Geschäft.

Nicolas: Wer ist Ihr typischer Kunde? Wie sehen sie aus, und für wen sind Ihre Dienstleistungen gedacht?

Andriy: Unser erstes Projekt, die smarten Vorlagen, ist für kleine und mittlere Unternehmen gedacht. Ich würde nicht sagen, dass es von der Grösse abhängt, sondern vom Tempo des Geschäfts. Wir sehen, dass viele unserer Kunden am Wochenende, spät in der Nacht Verträge abschliessen und diese dringend benötigen. Unsere Kundenbasis besteht also aus Unternehmen, für die Zeit von entscheidender Bedeutung ist. In einer digitalen Welt ist es absurd, ein paar Tage warten zu müssen, um einen gerade ausgehandelten Deal zu unterzeichnen.

Nicolas: Das kann ich nachvollziehen. Welche Art von Reaktion haben Sie von der Rechtsgemeinschaft erhalten? Hatten Sie Gegenwind oder erhielten Sie Unterstützung? Meine Erfahrung ist, dass es sehr unterschiedlich ist.

Andriy: Ich stimme zu. Ich würde es so ausdrücken: Es wird immer Leute geben, die sagen, die beste Art, ein Foto zu machen, sei die Verwendung einer Schwarz-Weiss-Filmkamera, und das ist nichts Schlechtes. Dann gibt es diejenigen, die sich für Digitalkameras entscheiden und in die Zukunft gehen. Ich habe mich einfach entschieden, auf der zweiten Seite der Lücke zu stehen.

Nicolas: Sie waren auch im Bereich der Bildung aktiv, haben ein Buch und Artikel geschrieben. Wie wichtig ist Ihnen das, und wie hängt es mit den Zielen von AdminTech zusammen?

Andriy: Dafür gibt es zwei Gründe. Wie Richard Feynman sagte: Wenn man etwas meistern will, muss man es lehren. Ich denke, viele Juristen schreiben Artikel und Bücher zu diesem Zweck. Eine andere Sache ist, dass es mit meiner Kernvision der Demokratisierung von juristischen Dienstleistungen übereinstimmt. Ob durch das Veröffentlichen von Büchern, das Schreiben von Artikeln, das Bloggen auf LinkedIn oder das Erstellen eines SaaS, das Unternehmen hilft, juristische Dienstleistungen zu einem besseren und transparenteren Preis zu erwerben – all dies ist Teil derselben Vision, juristische Dienstleistungen und Wissen zugänglicher zu machen.

Nicolas: Wenn Sie von einem „transparenteren Preis” sprechen, habe ich das Gefühl, dass Juristen in den letzten Jahren ihre Geschäftsmodelle aktualisiert haben. Viele sind bereit, Ihnen verschiedene Preisgestaltungsmethoden anzubieten. Ich denke, sie gehen auch das Thema Transparenz an. Haben Sie das erlebt?

Andriy: Ja, denn der Trend ist da. Viele von ihnen verstehen, dass sich die Anforderungen der Unternehmen geändert haben. Sehen Sie es so: Sie können jetzt sofort ein Netflix-Abonnement abschliessen oder einen Laptop für Ihr Unternehmen leasen. Für ein Unternehmen, besonders ein wachsendes, wollen sie wissen, welche Kosten sie antizipieren und wie sie ihr Budget kalkulieren können. Eine Vorschusszahlung zu leisten und dann eine Rechnung basierend auf einem Stundensatz zu erwarten – ob es nun 5.000 oder 50.000 sind – ist einfach inakzeptabel. Sie sind also gezwungen, ihr Geschäftsmodell zu ändern. In zehn Jahren werden alle zu diesem Modell wechseln. Die „geheimen Arbeitszeittabellen“ werden der Vergangenheit angehören.

Nicolas: „Geheime Arbeitszeittabellen.” Um ehrlich zu sein, ich habe einige Daten gesehen, die darauf hindeuten, dass, wenn ein Jurist einem Kunden sagen kann: „Nach unserer Erfahrung dauern Fälle wie Ihrer acht Monate, kosten zwischen 10.000 und 12.000 und wir haben sieben von zehn Fällen gewonnen”, sie eher geneigt sind, einen Deal abzuschliessen, auch wenn er teurer ist. Daten sind das, worüber Sie gesprochen haben.

Andriy: Ja, datenbasierte Entscheidungen. Wenn Sie Unternehmer sind, ist es immer noch eine Entscheidung, ob Sie vor Gericht gehen oder sich einigen. Wenn sie sagen: „Sie haben eine 70%ige Gewinnchance, die Juristenkosten werden so hoch sein, und die Zeit und Energie werden das sein”, stellen Sie die Berechnungen an und entscheiden, welche Risiken Sie eingehen werden. Dies ist der erste Teil der Rechtsberatung, den eine Juristenkanzlei bieten sollte: Ihnen die Perspektive zu geben, was zu erwarten ist.

Nicolas: Ergibt Sinn. Sie haben die Wichtigkeit erwähnt, die Welt nicht alleine zu verändern. Haben Sie Partnerschaften mit anderen Unternehmen aufgebaut? Wie sehen Sie die Zusammenarbeit für AdminTech?

Andriy: Erstens ist AdminTech Teil der Business Innovation Group, einem Accelerator für IT-Start-ups. Ich war auch ehemaliger Direktor bei einer Treuhandgesellschaft in LedgerPeek, die ich als „Treuhänder der Zukunft” mitbegründet habe – rein papierlos, bevor es Mainstream war. AdminTech ist mein zweites Projekt. Das Wichtigste ist, dass wir im Laufe meines Werdegangs viele Partnerschaften mit Tech-Unternehmen entwickelt haben. Wir erweitern jetzt unseren Fokus, weil es eine Lücke gibt, die wir zwischen Unternehmen und Juristenkanzleien schliessen müssen. Wir haben eine solide Basis auf der Unternehmensseite des Marktes und wagen uns nun mehr in Enterprise-Grade-Lösungen für Juristenkanzleien. Wenn ich mit meinem Know-how einen guten Service bieten kann, warum sollte ich nicht auch anderen Juristenkanzleien dabei helfen, dasselbe zu tun? Wir prüfen eine Menge strategischer Partnerschaften. Wir haben das Produkt letzten Sommer auf dem Markt eingeführt und den KMU-Markt (Klein- und Mittelunternehmen) getestet und wertvolle Einblicke und Daten gewonnen. Unser nächster Schritt ist der Enterprise-Bereich und der Aufbau dauerhafter strategischer Partnerschaften in der Schweiz und den Nachbarländern.

Nicolas: Okay. Wechseln wir zum Umfeld für Start-ups in der Schweiz. Was sind Ihrer Meinung nach die grössten Herausforderungen, wenn man ein Legal-Tech-Unternehmen gründen möchte? Welchen Herausforderungen standen Sie gegenüber, und wie haben Sie diese gemeistert?

Andriy: Es gibt viele Herausforderungen. Nummer eins ist das Finden des richtigen Teams. Mein Team hat sich nicht sofort gebildet; Leute kamen und gingen. Manchmal hat man zwei erstaunliche Spezialisten, aber sie arbeiten nicht zusammen. Teambildung ist also die oberste Priorität. Networking ist kompliziert. Das mehrsprachige Umfeld, ob man in Genf oder Zürich ist, und ob man Deutsch spricht, sind alles Punkte, die man berücksichtigen muss. Am Ende dreht sich alles um die Menschen. Die Schweiz ist ein kleines Land, wir haben nicht 350 Millionen Menschen wie die USA, wo man alle möglichen Spezialisten finden kann. Man muss also auswählen, und es braucht etwas mehr Zeit, aber es ist machbar.

Nicolas: Und in Bezug auf die verfügbaren Ressourcen für die Finanzierung, potenzielle Steueranreize oder die Infrastruktur? Was war Ihr Gefühl dazu?

Andriy: Im Moment sind wir vor der Seed-Phase selbstfinanziert. In Bezug auf Anreize denke ich, dass die Schweiz bei der Investition in Legal Tech und Zukunftstechnologien konservativer ist. Ich würde nicht einmal auf Steuern eingehen; ich würde sagen, die Regierung kümmert sich überhaupt nicht wirklich um Innovation. Das ist meine Meinung. Das ist natürlich eine Herausforderung, aber Herausforderungen müssen gemeistert werden.

Nicolas: Wenn Sie der Regierung als CEO und Gründer sagen müssten: „Das würde uns wirklich helfen, mehr Start-ups aufzubauen und die Position der Schweiz als innovatives Land weiterhin zu unterstützen“, was wäre die Nummer eins der Dinge, die Sie vorschlagen würden?

Andriy: Ich habe kürzlich einen Artikel darüber veröffentlicht. Ich sagte, damit die Schweiz prosperiert, müssen wir die Regeln für die KI-Entwicklung so flexibel wie möglich gestalten, um alle Arten von Talenten anzuziehen. Wir müssen die Nummer eins im Daten-Hub in Europa werden, ohne unsere Prinzipien der Vertraulichkeit und des Datenschutzes zu kompromittieren, aber trotzdem den Ansatz zu neuen Technologien demokratisieren. Wenn es zwei bis drei Jahre dauert, eine Reform durchzuführen, um etwas verfügbar zu machen, ist es zu spät.

Nicolas: Innovation geschieht extrem schnell. Wie stellen Sie eine strategische Planung auf, wenn alle sechs Monate ein komplett revolutionäres Modell herauskommt?

Andriy: Glücklicherweise sind revolutionäre Modelle, wenn sie herauskommen, kostenlos auf dem Markt verfügbar. Man muss es einfach im Auge behalten und sich bewusst sein, was man antizipieren muss. Ich habe Spezialisten in meinem Team dafür, und man bleibt auf dem Laufenden. Wie ich bereits sagte, da wir bei den von uns verwendeten Modellen flexibel sind, können wir jederzeit wechseln, was uns mehr Spielraum und eine bessere Möglichkeit zur Anpassung gibt.

Nicolas: Was waren die grössten Herausforderungen bei der Gewinnung Ihrer ersten Kunden in der Schweiz?

Andriy: Es gab keine Herausforderungen. Natürlich muss man sich bei Marketing, Vertrieb und UX anstrengen, aber wir sind mit unserem Projekt nicht „aus heiterem Himmel“ gekommen. Wir haben gesehen, dass der Markt es brauchte; es gab Nachfrage, und wir waren uns dessen sicher. Als wir unser Projekt starteten, sahen wir, dass die Leute es schnell annahmen. Im Wesentlichen mussten wir niemanden überzeugen; wir gaben den Leuten einfach, was sie bereits wollten.

Nicolas: Ich meine, das ist eine Frage, an der wir von der Swiss LegalTech Association interessiert sind. Wie beurteilen Sie das Schweizer Legal-Tech-Ökosystem?

Andriy: Im Grossen und Ganzen ist es offensichtlich etwas hinter dem Vereinigten Königreich und definitiv hinter den USA. Es ist viel besser als bei unseren Nachbarn wie Frankreich, Deutschland und Italien. Aber ich denke, es gibt zwei Probleme, die noch angegangen werden müssen. Das erste Problem ist eine zu starke Konzentration auf Grossunternehmen und eine nicht ausreichende Konzentration auf die Bereitstellung erschwinglicher Dienstleistungen für kleine und mittlere Unternehmen, die das Rückgrat unserer Wirtschaft und 90 % unseres BIP sind. Das ist ein trauriger Punkt. Zweitens gibt es nicht viele Lösungen, die für Nicht-Juristen sofort verfügbar sind. Es gibt viele Tools für Juristenkanzleien, und ich wünsche mir, dass das Legal-Tech-Ökosystem mehr Dienstleistungen als nur Tools bietet, denn das haben wir mit unserem ersten Projekt getan. Wir haben Tools verwendet, aber wir haben einen Service bereitgestellt.

Nicolas: Vielen Dank für diese Antworten. Nun möchte ich zur Frage wechseln, wie die Zukunft aussieht. Welche Trends beobachten Sie auf dem juristischen Markt in der Schweiz?

Andriy: Auf dem juristischen Markt beobachte ich offensichtlich eine stärkere Akzeptanz der Digitalisierung und neuer Technologien. Einige Juristenkanzleien nutzen endlich zumindest Cloud-Sharing und -Speicherung sowie alle möglichen Tools, um ihre Arbeit zu rationalisieren. Der Trend geht also dorthin, wenn auch etwas zu langsam. Ich sehe eine Demokratisierung der Preise und eine transparentere Preisgestaltungspolitik. Ich sehe, dass Juristenkanzleien die Auswirkungen neuer Technologien fürchten, oder genauer gesagt, sie fürchten andere Juristenkanzleien, die sie schneller einführen werden. Viele Juristenkanzleien wachen auf und verstehen, dass es einen Wettlauf gibt und sie ihr Tempo halten müssen. Ich denke, wir werden immer mehr Entwicklung von Technologien für Juristen und für Unternehmen sehen. Ich bin mir sicher, dass sich dieser Markt sehr schnell entwickeln wird, und die Geschwindigkeit wird exponentiell zunehmen, genau wie neue Technologien und LLMs immer mehr und exponentiell schneller entwickelt werden.

Nicolas: Der exponentielle Faktor ist für den Berufsstand der Juristen ein wenig besorgniserregend, nicht wahr? Als Jurist sind die obersten Prioritäten die Einhaltung von Fristen, die Mandantengewinnung und die Due Diligence – sicherzustellen, dass man immer auf dem Laufenden ist und kein Argument verpasst. Alles, was mit Technologie zu tun hat, kommt im Allgemeinen nach diesen drei Prioritäten.

Andriy: Da würde ich widersprechen. Technologien werden Ihnen helfen, diese Prioritäten besser zu erreichen. Sie werden Ihnen helfen, weniger Zeit mit sich wiederholenden Aufgaben zu verbringen und Ihnen helfen, Ihre Daten besser zu prüfen, zu entwerfen und zu analysieren. Technologien werden Ihnen helfen. Ich sehe nicht ein, warum ein Buchhalter sich weigern sollte, Microsoft Excel zu verwenden, oder warum ein Mathematiker sich weigern sollte, einen Taschenrechner zu verwenden. Auf die gleiche Weise sehe ich nicht ein, warum einige Juristen sich immer noch weigern, Technologien zu nutzen.

Nicolas: Ich denke nicht, dass es um Verweigerung geht; zumindest meiner Erfahrung nach führt die Prioritätenliste dazu, dass sie sich erst dann mit Technologie befassen, nachdem sie sich um alle anderen Prioritäten gekümmert haben. Als ich Software verkaufte, war das Problem, mit dem ich konfrontiert wurde, dass Besprechungen in letzter Minute aufgrund einer Frist abgesagt wurden. Das ist die Realität. Wenn Sie sich mit Technologie befassen wollen, müssen Sie Zeit dafür einplanen, oder nicht?

Andriy: Es geht um den Geschäftsprozess und die interne Struktur der Kanzlei. Ich denke, wir verwechseln hier den operativen und den Geschäftsentwicklungsteil. Natürlich haben Sie operative Prioritäten. Ja, Sie haben eine Frist, und es ist dringend, und Sie müssen Ihren Mandanten retten, vor Gericht gehen oder einen Schriftsatz verfassen. Natürlich können Sie das nicht aufschieben, weil Fristen gesetzlich sind, und Sie können nichts dagegen tun. Aber gleichzeitig gibt es Prioritäten der Geschäftsentwicklung: die Einführung neuer Technologien und die Schulung Ihrer Junioren, wie man sie richtig nutzt, denn wir wissen, dass sie sie nutzen. Wenn Sie sich zu sehr auf das Operative konzentrieren und sich nicht um den Teil der Geschäftsentwicklung kümmern können, stellen Sie jemanden ein.

Nicolas: Das ist ein sehr guter Punkt. Sie sollten jemanden haben, dessen Aufgabe es ist, sich um diese Angelegenheiten zu kümmern. Aber wie machen das kleinere Juristenkanzleien Ihrer Meinung nach? Haben Sie jemals jemanden gesehen, der eine gute Lösung für dieses Problem hatte?

Andriy: Kleinere Juristenkanzleien haben eine grössere Chance, Technologien schneller einzuführen, weil sie nicht an rigorose Unternehmensrichtlinien gebunden sind. Sie können Entscheidungen schneller treffen. Wenn sie ihre Technologie, ihr Büro oder die Art, wie sie Geschäfte machen, ändern müssen, können sie das in einer Sache von Tagen oder Wochen tun, während es bei einer grossen Juristenkanzlei Monate oder Jahre dauern würde. Ihr Budget ist also kleiner, aber ihr Tempo ist schneller.

Nicolas: Wie sehen Sie das traditionelle Dilemma, ob Technologie Juristen ersetzt oder ob Juristen sich mit Technologien befähigen müssen? Wo stehen Sie in dieser Frage des Ersatzes?

Andriy: Es geht nicht um Ersatz. Ich verstehe die Skepsis nicht wirklich. Ich denke, die Angst kommt von einem Mangel an Verständnis, wie man sagt: „Wir haben keine Angst vor der Dunkelheit, sondern vor dem, was wir in der Dunkelheit nicht sehen.“ Genau so, diejenigen, die Angst davor haben, ersetzt zu werden, sollten anfangen, darüber zu lernen, darüber zu lesen und damit zu spielen. Oder, noch einmal, jemanden einstellen, der das für Sie tun kann. Je mehr Sie die neue Technologie verstehen, desto weniger werden Sie sie fürchten. Das haben wir in der Geschichte durchgemacht; es gab immer einen Punkt, an dem wir eine neue Technologie hatten, es gab immer Skeptiker, und die Einführung neuer Trends braucht Zeit.

Nicolas: Das stimmt. Wo sehen Sie AdminTech in den nächsten Jahren? Dies scheint eine sehr schwierige Frage zu sein, weil sich die Landschaft so schnell entwickelt. Was ist Ihre beste Schätzung?

Andriy: Sie entwickelt sich schnell, aber ohne zu sehr ins Detail zu gehen, ist das letztendliche Endziel ein automatisierter Dienst, der sich um alle Ihre juristischen Fragen kümmert, nicht nur reaktiv, sondern auch proaktiv. Es sollte eine App sein, die Sie eine Frage stellen können, und sie erledigt alles für Sie. Sie sollte Sie auch proaktiv erinnern: „Vergessen Sie diese Frist nicht; Sie brauchen dieses Dokument; bitte sehr.” Sie sollte nur die hochrangigen, komplexen Expertiseaufgaben den menschlichen Juristen überlassen. Der Rest – 90 % – sollte automatisiert werden.

Nicolas: 90 %? Das ist eine Menge.

Andriy: Das ist es.

Nicolas: Ich meine, strategische Überlegungszeit sollte viel Zeit in Anspruch nehmen, oder nicht? Sie können das jedoch definitiv verbessern, wenn Sie mit neuen Tools arbeiten.

Andriy: Ja, natürlich. Aber wie gesagt, es ist eine Vision für die Zukunft. Ich sage nicht, dass es in ein oder zwei Jahren kommen wird. Es ist, als ob man, wenn man Raumschiffe verkaufen will, über das Endziel der Kolonisierung des Mars spricht. Für mich ist das der Teil der „Kolonisierung des Mars“. Es gibt immer noch viele Dinge, die wir tun müssen, um dorthin zu gelangen, und jeder Meilenstein wird immer noch einen grossen Einfluss darauf haben, wie die Rechtsbranche arbeitet.

Nicolas: Das ergibt Sinn. Zumindest hoffe ich, dass wir nicht 50 Raumschiffe in die Luft jagen, während wir auf dem Weg zum Mars sind.

Andriy: Einige Raumschiffe müssen in die Luft gejagt werden. Ich bin eher dafür, dass kontinuierliche Verbesserung besser ist als verzögerte Perfektion.

Nicolas: Das ergibt Sinn. Und das ist eine sehr unternehmerische Denkweise, oder? Sie müssen einfach anfangen, auch wenn es Risiken gibt und Dinge schiefgehen werden. Wenn Sie anfangen, konfrontieren Sie Ihre Ideen mit dem Markt und bekommen Feedback, sodass Sie sie verbessern können.

Andriy: Ja, natürlich. Es gibt immer etwas im Leben, das wir zum ersten Mal gelernt haben. Wir haben gelernt zu sprechen, zu gehen usw. Niemand hat jemals gesagt: „Du solltest es nicht versuchen; du hast das noch nie zuvor gemacht.“

Nicolas: Ja, ergibt Sinn. Nun gut, damit ist unser heutiges Gespräch beendet. Vielen Dank, Andriy, dass Sie bei uns waren. Wir waren mit Andriy Chubatyuk von AdminTech. Wir hoffen, Sie in einem zukünftigen Video unserer SLTA-Gespräche zu sehen, und wir danken Ihnen für Ihre Aufmerksamkeit. Sie können unsere Website unter swisslegaltech.ch besuchen und unseren YouTube-Kanal, Swiss Legal Tech, abonnieren, wenn Ihnen diese Art von Inhalten gefällt. Wir hoffen, Sie bald wiederzusehen.

Andriy: Vielen Dank, Nicolas.

Andriy sieht eine Zukunft vor, in der ein automatisierter Dienst 90 % aller juristischen Fragen bearbeitet – aber die Reise zu diesem Ziel hat bereits begonnen. Sie beginnt mit der Ablehnung bürokratischer Engpässe und „absurder” Verzögerungen. Sie beginnt mit der Nutzung von Technologie, die Routineaufgaben rationalisiert, sofortige Klarheit bietet und es Unternehmen, Juristen und Treuhändern ermöglicht, sich auf das zu konzentrieren, was wirklich zählt – Strategie, Wachstum und Wirkung.

Die Anmietung eines neuen Zuhauses in der Schweiz, sei es eine Wohnung oder ein Haus, ist ein bedeutender Schritt, der jedoch mit rechtlichen Verpflichtungen verbunden ist. Ein Wohnungsmietvertrag legt die Rahmenbedingungen des Mietverhältnisses fest; sein Verständnis ist der Schlüssel für einen reibungslosen Ablauf. Dieser Leitfaden richtet sich an Personen, die mit dem schweizerischen Recht nicht vertraut sind. Er erläutert prägnant, welche Punkte vor der Unterzeichnung zu prüfen sind, welche Klauseln unerlässlich sind, wie ein Mietverhältnis korrekt beendet wird und welche Fehler es zu vermeiden gilt. Unser Ziel ist es, den Mietprozess transparent zu gestalten, damit Sie Ihr neues Zuhause mit voller Zuversicht beziehen können.

Ein Mietvertrag für Wohnräume, oft auch als Mietvertrag bezeichnet, ist eine schriftliche Vereinbarung zwischen dem Vermieter (dem Eigentümer der Immobilie) und dem Mieter.

Er regelt den Mietzins, die Mietdauer und die jeweiligen Pflichten, wie beispielsweise Reparaturen. Das schweizerische Recht, insbesondere das Obligationenrecht (OR), regelt diese Verträge. Sie müssen jedoch kein Rechtsexperte sein, um die grundlegenden Prinzipien zu verstehen.

Er ist als gegenseitiges Versprechen zu verstehen: Der Vermieter stellt ein bewohnbares Objekt zur Verfügung, während Sie den Mietzins entrichten und dem Objekt Sorge tragen. Die Schriftform ist in der Schweiz der Standard, da sie für Klarheit sorgt und hilft, Streitigkeiten zu vermeiden. Mündliche Vereinbarungen sind zwar möglich, aber riskant, da Beweise für das Vereinbarte fehlen. Ein schriftlicher Vertrag gewährleistet Fairness, unabhängig davon, ob Sie ein Studio oder ein Einfamilienhaus mieten.

Nehmen Sie sich vor der Unterzeichnung eines Mietvertrages ausreichend Zeit, um unerwartete Überraschungen zu vermeiden. Zuerst ist die Immobilie sorgfältig zu inspizieren. Prüfen Sie auf Mängel wie abgenutzte Böden oder defekte Geräte. In der Schweiz unterzeichnen Sie bei Einzug in der Regel ein Wohnungsübergabeprotokoll mit dem Vermieter, in dem alle bestehenden Schäden festgehalten werden. Dies schützt Sie bei Ihrem Auszug.

Als Nächstes müssen die Kosten vollständig erfasst werden. Erkundigen Sie sich zusätzlich zum Mietzins nach den Nebenkosten – dazu gehören Heizung oder Hauswartung. Diese können im Mietzins inbegriffen oder separat aufgeführt sein und beeinflussen Ihr Budget massgeblich. Klären Sie zudem die Höhe der Mietkaution, die oft bis zu drei Monatsmieten beträgt. Diese wird auf einem Mietkautionskonto hinterlegt und nach dem Auszug zurückerstattet, sofern sich die Immobilie in einwandfreiem Zustand befindet.

Stellen Sie schliesslich sicher, dass die Vertragsdauer Ihren Plänen entspricht. Befristete Mietverträge enden zu einem festen Datum, während unbefristete Verträge Flexibilität bieten, aber eine Kündigungsfrist erfordern.

Inspektion der Immobilie

Prüfen Sie Wände, Böden und Geräte. Dokumentieren Sie Mängel mit Fotos und halten Sie diese schriftlich fest, um spätere Unstimmigkeiten zu vermeiden.

Klärung der Zusatzkosten

Lassen Sie sich eine detaillierte Aufstellung aller Zusatzkosten wie Parkplatzgebühren geben, um Ihr Budget präzise zu planen.

Ein solider Mietvertrag basiert auf präzisen und unmissverständlichen Klauseln, um beide Parteien zu schützen. Beginnen Sie mit den vollständigen Namen von Mieter und Vermieter sowie der genauen Adresse der Immobilie, um jegliche Verwechslungen auszuschliessen.

Der Vertrag muss den Mietzins, das Fälligkeitsdatum (üblicherweise monatlich) und die Zahlungsmethode, wie Banküberweisung, klar definieren. Falls Nebenkosten (z. B. Wasser, Reinigung der Gemeinschaftsräume) separat anfallen, müssen diese aufgelistet oder als pauschal inbegriffen deklariert werden. Legen Sie die Mietdauer – befristet oder unbefristet – sowie die in der Schweiz übliche Kündigungsfrist von zwei bis drei Monaten fest. Die Instandhaltung ist ein zentraler Punkt: Der Vermieter ist für grössere Reparaturen verantwortlich, während der Mieter für den kleinen Unterhalt zuständig ist, beispielsweise für einen tropfenden Wasserhahn, bis zu einem Betrag von ca. 150-200 CHF.

Integrieren Sie zudem Regelungen zur Untermiete und zu den Konsequenzen bei Vertragsverletzungen wie Mietzinsrückständen oder Sachbeschädigung, um Fairness und die Einhaltung des schweizerischen Rechts zu gewährleisten.

Definition der Nutzung

Klären Sie, ob die Immobilie ausschliesslich zu Wohnzwecken dient oder ob eine Nutzung für Home-Office gestattet ist.

Festlegung der Kündigungsregeln

Beschreiben Sie detailliert, wie der Mietvertrag beendet werden kann, einschliesslich Kündigungsfristen und Formvorschriften.

Vereinbarung über die Kaution

Halten Sie die Höhe der Kaution und deren Hinterlegung auf einem Mietkautionskonto gemäss den gesetzlichen Vorschriften fest.

Die rechtsgültige Kündigung eines Mietvertrages erfordert die Einhaltung der schweizerischen Vorschriften. Befristete Mietverträge enden am vereinbarten Datum und können in der Regel nicht vorzeitig beendet werden, es sei denn, die Immobilie ist unbewohnbar. Unbefristete Mietverträge erfordern eine schriftliche Kündigung unter Einhaltung der vertraglichen Frist von meist zwei bis drei Monaten.

Vermieter müssen für die Kündigung ein amtlich genehmigtes kantonales Formular verwenden. Bei Familienwohnungen sind separate Mitteilungen an beide Ehe- oder eingetragene Partner zu senden. Mieter können ihre Kündigung in der Regel mit einem einfachen Brief aussprechen, obwohl manche Verträge einen eingeschriebenen Brief verlangen.

Für einen vorzeitigen Auszug können Sie einen zumutbaren Nachmieter vorschlagen. Der Vermieter muss diesen akzeptieren und darf ihn nur aus triftigen Gründen, wie mangelnder Bonität, ablehnen.

Einhaltung der Kündigungsfrist

Stellen Sie die Kündigungsfrist sicher (oft zwei oder drei Monate) und versenden Sie Ihr Schreiben rechtzeitig.

Korrekte Form der Mitteilung

Mieter benötigen ein schriftliches Kündigungsschreiben; Vermieter müssen das offizielle kantonale Formular nutzen.

Vorschlagen eines Nachmieters

Bei einem vorzeitigen Auszug können Sie einen solventen Nachmieter vorschlagen, um den Prozess zu vereinfachen.

Ein klar formulierter Mietvertrag Schweiz birgt dennoch potenzielle Fallstricke. Vermeiden Sie es, den Vertrag nur zu überfliegen – prüfen Sie Klauseln zu Mietzinserhöhungen oder Instandhaltungspflichten genau. Das Ignorieren des Wohnungsübergabeprotokolls ist ein weiterer kritischer Fehler; ohne dieses Dokument könnten Ihnen bei Auszug bereits bestehende Schäden angelastet werden.

Einige Mieter gehen fälschlicherweise davon aus, dass die Nebenkosten im Mietzins enthalten sind, und sehen sich später mit unerwarteten Rechnungen konfrontiert. Die Annahme, einen befristeten Vertrag ohne Zustimmung vorzeitig auflösen zu können, ist riskant – das Gesetz kann Sie zur Zahlung des Mietzinses bis zum Vertragsende verpflichten, wenn Sie keinen Nachmieter stellen. Schliesslich kann die fehlende Archivierung von Korrespondenz, wie Kündigungen oder Mängelrügen, Ihre Position in Streitfällen schwächen.

Prüfung der Nebenkosten

Verlangen Sie eine vollständige Auflistung der Zusatzkosten für eine exakte Budgetplanung.

Dokumentation des Zustands der Immobilie

Unterzeichnen Sie ein detailliertes Übergabeprotokoll mit Fotos, um eine Haftung für Vorschäden auszuschliessen.

Führung schriftlicher Nachweise

Bewahren Sie wichtige Korrespondenz als Beweismittel für allfällige Auseinandersetzungen auf.

Die Erstellung eines Mietvertrags für Wohnräume muss kein komplexes Unterfangen sein. Mit AdminTech entwerfen Sie in wenigen Minuten einen juristisch einwandfreien Vertrag – mit unserem Vertragsgenerator oder unserer KI-Juristin Amy. Das Ergebnis ist ein massgeschneiderter, unterzeichnungsbereiter Vertrag, der vollständig konform mit dem schweizerischen Recht ist. Ob als Mieter oder Vermieter, dies optimiert den gesamten Mietprozess und ermöglicht es Ihnen, sich ohne rechtlichen Aufwand auf Ihr Zuhause oder Ihre Immobilie zu konzentrieren. Nutzen Sie die Mietvertrag-Vorlage von AdminTech für einen unkomplizierten Start.

Wenn ein Schweizer Unternehmer einen neuen Mitarbeiter einstellt oder einen Vertrag mit einem Kunden abschliesst, stellt der administrative Aufwand eine der ersten Hürden dar. Verträge sind zwar unerlässlich, werden aber oft zur Belastung: Ihre Erstellung ist kostspielig, sie sind voller juristischen Fachjargons und rauben wertvolle Zeit, die für die eigentliche Unternehmensführung fehlt. Für viele KMU ist dies eine Quelle von Frustration – und von Risiken.

Genau für dieses Problem wurde Amy, eine KI-gestützte Juristin, entwickelt.

Statt eine allgemeine Vorlage aus dem Internet herunterzuladen oder Hunderte von Franken für einen Standardvertrag zu bezahlen, können Unternehmer jetzt direkt mit Amy sprechen. Sie kommuniziert nicht in «Robotersprache». Sie hört zu, stellt Fragen und wandelt die Antworten in einen fertigen, rechtssicheren Vertrag um.

Stellen Sie sich vor, Sie werden gefragt: «Welchen Vertragstyp benötigen Sie heute?» So beginnt der Prozess. Keine langen Fragebögen, keine verwirrenden Auswahlfelder. Sie beschreiben Ihre Situation und Amy passt sich an. Sie fragt vielleicht nach Arbeitszeiten, Geheimhaltungsklauseln oder Zahlungsplänen – aber immer in einer klaren, verständlichen Sprache.

In der Testphase hat Amy bewiesen, dass sie auch komplexe Fälle bewältigen kann, die eine Standardvorlage an ihre Grenzen bringen würden. Als ein Arbeitgeber einen Lohn eingab, der den gesetzlichen Mindestlohn des Kantons Genf nicht erfüllte, hat Amy den Fehler erkannt und korrigiert. Als ein Benutzer versuchte, den gesetzlichen Ferienanspruch zu kürzen, griff Amy ein und stellte die Rechtskonformität des Vertrages sicher.

Amy soll Juristen nicht ersetzen – insbesondere nicht bei komplexen Streitigkeiten oder Verhandlungen. Stattdessen schliesst sie eine Lücke: die alltäglichen Verträge, die 80 % des administrativen Aufwands eines Unternehmens ausmachen. Arbeitsverträge, Geheimhaltungsvereinbarungen (NDAs), Dienstleistungsverträge, Kaufverträge und sogar Änderungen der Aktionärsstruktur – Amy bearbeitet sie alle, auf Deutsch, Französisch oder Englisch. Der Unterschied liegt in ihrer Architektur. Jede von Amy verwendete Klausel stammt aus «Smart Vorlagen», die von Schweizer Juristen ausgearbeitet wurden. Diese Vorlagen werden laufend aktualisiert, um sicherzustellen, dass die Verträge den neuesten gesetzlichen Anforderungen entsprechen. Im Gegensatz zu experimenteller «Black Box»-KI ist der Prozess von Amy nachvollziehbar: Jede Entscheidung ist auf eine von Experten geprüfte Logik zurückführbar.

Die ersten Ergebnisse sind beeindruckend:

Für ein KMU kann dies bedeuten, einen Mitarbeiter noch heute statt erst nächsten Monat einzustellen oder einen Geschäftsabschluss zu finalisieren, ohne wochenlang auf eine Vertragsprüfung zu warten. Kurz gesagt: mehr Tempo, weniger Risiko und tiefere Kosten.

Rechtsdaten sind sensibel, und Schweizer Unternehmen erwarten höchste Standards. Deshalb arbeitet Amy mit einer Ende-zu-Ende-Verschlüsselung, strengen Datenschutzkontrollen und einer zweckgebundenen Datenrichtlinie: Ihre Informationen werden ausschliesslich zur Erstellung Ihres Vertrages verwendet – und für nichts anderes.

Wenn Sie zukünftig ein Dokument erstellen müssen, wenden Sie sich einfach an Amy – das ist alles. Sie müssen sich nicht in die Feinheiten des Schweizer Rechts vertiefen oder befürchten, eine Klausel zu übersehen. Teilen Sie ihr mit, wofür Sie das Dokument benötigen – etwa für die Einstellung eines neuen Mitarbeiters oder den Abschluss eines Kundenvertrags, beantworten Sie einige einfache Fragen, und sie erstellt für Sie einen rechtssicheren, unterzeichnungsreifen Vertrag.

Schliessen Sie sich Hunderten von Schweizer Unternehmen an, die mit der intelligenten Vertragsautomatisierung von Amy bereits Zeit und Geld sparen – und erhalten Sie Ihren ersten Vertrag kostenlos!